Titelthema

Inflation – Der Teuerung ein Schnippchen schlagen

Rund um den Erdball ziehen die Preise derzeit an und schüren Inflationsängste. Dies wiederum ruft die Notenbanken auf den Plan, das Ende der Niedrigzinsphase einzuläuten. Für die Aktienmärkte kommt diese Konstellation einem gefährlich schwankenden Damoklesschwert gleich, erscheint doch das Bewertungsniveau nach der langen Rally bereits weit fortgeschritten. Anleger können sich aber mit den richtigen Investments vor einer schleichenden Geldentwertung schützen. Ausgesuchte Unternehmen und Anlageklassen bieten bei anziehenden Teuerungsraten und Zinsen erfolgversprechende Einstiegsmöglichkeiten.

Inflation, Stagflation, Rezession – auf zahlreichen Tageszeitungen titeln gegenwärtig die furchterregendsten Begriffe aus der klassischen Volkswirtschaftslehre. Beängstigend deswegen, weil, egal in welche dieser drei ökonomischen Phase die Welt in Zukunft eintauchen wird, der Wohlstand in Gefahr gerät.

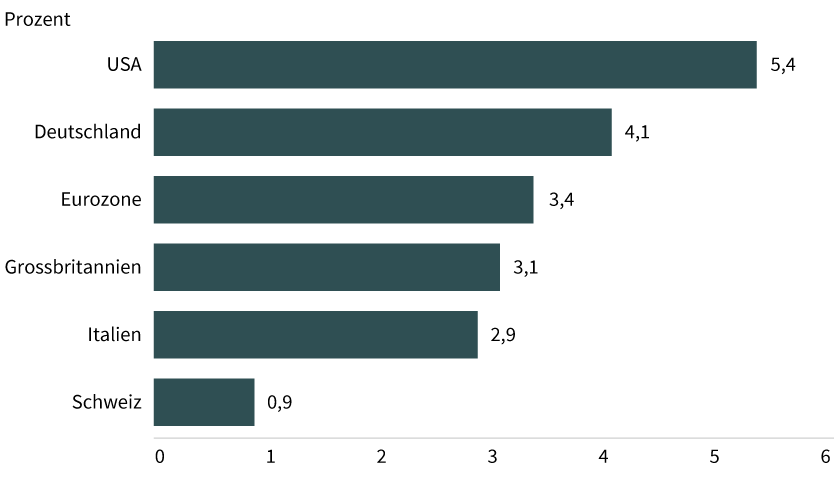

Beispiel Inflation: In immer mehr Ländern zieht die Teuerung an und zehrt das Ersparte nach und nach auf. Während die Preissteigerung hierzulande mit 0,9 Prozent noch eher moderat ausfällt, knackte die Inflation in Europas grösster Volkswirtschaft Deutschland zuletzt die 4-Prozent-Marke und kletterte auf den höchsten Stand seit 28 Jahren (siehe Grafik 1). Die Folgen sind nicht zu unterschätzen. Nach Berechnungen des Versicherungskonzerns Allianz könnte die Teuerung unseren Nachbarn im laufenden Jahr sieben Milliarden Euro pro Monat an Kaufkraft kosten, aufsummiert also 84 Milliarden Euro im Gesamtjahr.

Grafik 1: Inflationsrate ausgewählter Länder

Stand: September 2021; Quelle: Statista

Dabei ist eine inflationäre Phase noch nicht das Schlimmste, was auf die Volkswirtschaften zukommen könnte. Noch bedrohlicher wäre eine Stagflation, also die Kombination aus wirtschaftlicher Stagnation bei gleichzeitig steigender Inflation. In einem derartigen toxischen Szenario geht die Geldentwertung mit einer schwächelnden Wirtschaft einher. Daneben spukt seit kurzem auch das »R-Wort« wieder verstärkt durch die Köpfe der Gelehrten.

Die Sorge um die Konjunktur kommt zum einen von den globalen Lieferkettenproblemen und Materialengpässen, zum anderen durch den Haushaltsstreit in den USA. Finanzministerin Janet Yellen warnte bereits, sollten sich die beiden Parteien nicht auf eine Schuldenobergrenze einigen, drohe der weltgrössten Volkswirtschaft eine Rezession.

Zinsfantasien

Beim Blick auf die Notenbanken wird schnell klar, dass sich die Währungshüter derzeit vorrangig mit dem Inflationsszenario beschäftigen. So stellten die britischen Währungshüter angesichts der rasant steigenden Verbraucherpreise kürzlich eine Zinserhöhung in Aussicht. Man müsse handeln, wenn man mittelfristig das Risiko von Inflation sehe, lautet der Leitsatz von Andrew Bailey, Chef der Bank of England.

Die BoE rechnet derzeit damit, dass die Inflation auf über 4 Prozent klettern wird. Demzufolge geht der Markt davon aus, dass noch Ende dieses Jahres oder spätestens Anfang 2022 die BoE als Erste unter den grossen Notenbank weltweit die Zinsen erhöht.

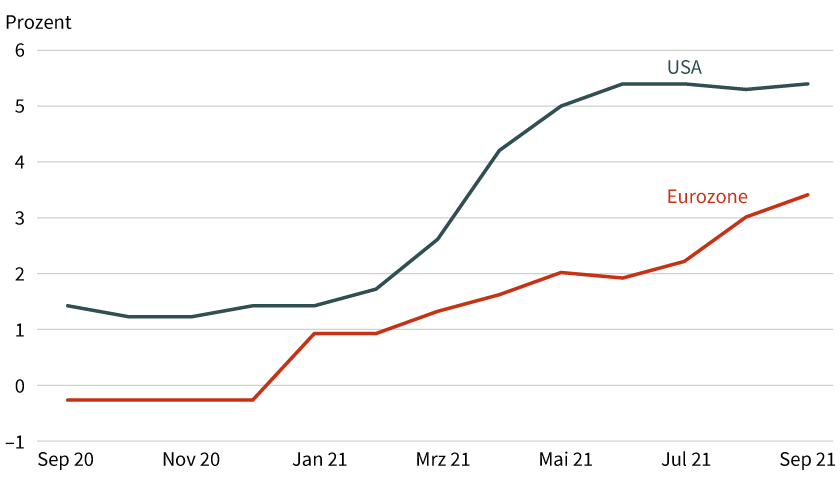

Die Fed ist ebenfalls schon dabei, eine Wende einzuleiten. Vermutlich ab Mitte November möchte die US-Notenbank ihre umfangreichen Konjunkturhilfen nach und nach zurückfahren. Fed-Chef Jerome Powell signalisierte zuletzt aber nicht nur eine Verringerung des billionenschweren Anleihekaufprogramms, sondern brachte auch eine Leitsatzerhöhung für 2022 ins Spiel. Kein Wunder, legte doch die Inflation im September überraschend stark um 5,4 Prozent zu. Bei der Frage, ob auch die EZB im kommenden Jahr bereits die geldpolitischen Zügel straffen wird, herrscht derweil Uneinigkeit. Während die Notenbanker (noch) keinen Grund dafür sehen, wird am Geldmarkt bereits darüber spekuliert, dass die EZB Ende kommenden Jahres die Zinsen anheben könnte. Ein Blick auf die Teuerungsrate im Euroraum, die im September mit 3,4 Prozent so hoch wie seit 13 Jahren nicht mehr war, stützt eine derartige Annahme (siehe Grafik 2).

Grafik 2: Entwicklung Inflationsraten Eurozone/USA

Stand: September 2021; Quelle: Statista

Überdurchschnittliche Bewertung

Noch bevor die gefährliche Preissteigerungsspirale die Währungshüter zum Handeln zwingt, preist der Geldmarkt eine mögliche Wende ein. So zogen die 10-jährigen US-Bonds von 1,17 Prozent Anfang August auf inzwischen über 1,60 Prozent an (siehe Grafik 3). Steigende Zinsen sind allerdings Gift für die Börse, denn damit verlieren die für die Zukunft erwarteten Gewinne von Unternehmen an Gewicht. Darüber hinaus steigt bei hoch verschuldeten Gesellschaften der Aufwand, denn gehen die Guthabenzinsen nach oben, ziehen parallel dazu auch die Kreditzinsen an. Dies alles kommt zu einer ungünstigen Zeit, denn die Börsen sind seit Jahren im Rallymodus und derzeit alles andere als günstig bewertet. So liegt beispielsweise das Kurs-Gewinn-Verhältnis des S&P 500 bei 20,3 und damit relativ deutlich über dem 5-Jahres- (18,3) und 10-Jahres-Durchschnitt (16,4).

Grafik 3: Entwicklung Zinssatz 10Y US Treasury Bonds

Stand: 25. Oktober 2021; Quelle: Bloomberg

Die momentane Gemengelage könnte dazu führen, dass es an den Märkten in den kommenden Monaten etwas stürmischer wird. Erste Ausläufer des drohenden Gegenwinds fegten bereits im September und Oktober über das Parkett. Wie es scheint, also genau der richtige Zeitpunkt, um das Depot etwas wetterfester zu gestalten.

Krisenresistente Branchen

Nicht jedem Unternehmen schaden anziehende Teuerungsraten gleichermassen. Und über je mehr Substanz ein Konzern verfügt, desto weniger stark betroffen ist er auch von steigenden Zinsen. Diversifikation sowie eine genaue Analyse der Geschäftsmodelle bei der Titelselektion, die die Unternehmen auf ihre Widerstandsfähigkeit prüft, sind zurzeit also unverzichtbar. Klar von Vorteil sind im momentanen Umfeld starke Marken und eine hohe Preissetzungsmacht sowie Absatzmärkte mit hoher Konsumentennachfrage.

Zu den Sektoren, die als relativ inflationsresistent gelten, zählen die Branchen Nahrungsmittel und Konsumgüter. Big Player wie Nestlé, Danone und Unilever verfügen über eine Vielzahl an populären Marken und damit über eine enorme Marktmacht. Die Produkte werden im Alltag immerzu gebraucht und somit akzeptiert der Konsument in der Regel die Preiserhöhungen problemlos. Der jüngste Geschäftsverlauf von Nestlé liefert dafür den Beleg. Obwohl der weltgrösste Nahrungsmittelhersteller im dritten Quartal die Preise um satte 2,1 Prozent nach oben schraubte, führte das zu keinerlei Geschäftseinbussen. Im Gegenteil: Der organische Umsatzanstieg beschleunigte sich auf 7,6 Prozent und führte sogar zu einer Erhöhung der Wachstumsprognose für 2021 von bisher »fünf bis sechs« auf »sechs bis sieben« Prozent.

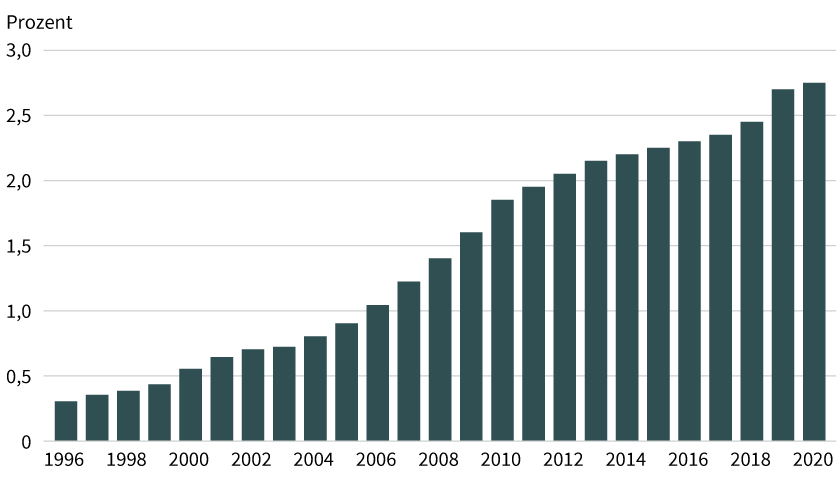

Steigen bei Nestlé die Gewinne, profitieren Aktionäre auch über die Dividende von dem Erfolg. Der Konzern schüttet seit Herausgabe der Namensaktien im Jahr 1959 pausenlos eine Gewinnbeteiligung aus und hat diese seit 1996 auch stetig erhöht (siehe Grafik 4).

Grafik 4: Dividendenentwicklung Nestlé

Stand: Oktober 2021; Quelle: Nestlé

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

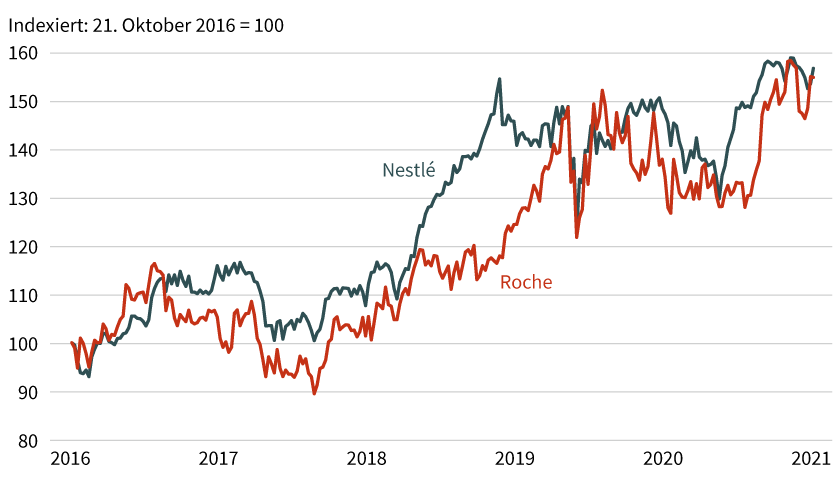

Eine noch längere Serie an steigenden Dividenden weist SMI-Kollege Roche auf (siehe Grafik 5). Der führende Krebsmittelhersteller hob die Auszahlung an seine Anteilseigner bereits zum 34. Mal in Folge an. Die Health-Care-Branche zählt überdies ebenfalls zu den von höheren Inflationsraten wenig betroffenen Sektoren, denn Gesundheit hat bekanntlich immer Konjunktur.

Grafik 5: Entwicklung Nestlé vs. Roche

Stand: 21. Oktober 2021; Quelle: Société Générale

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Robuste Infrastruktur

Das Gleiche gilt für den Bereich Energie; Strom wird nämlich unabhängig von der Teuerung benötigt. Versorgungskonzerne können meist die erhöhten Kosten an die Endverbraucher durchreichen und damit ihre Profitabilität auch in Inflationszeiten stabil halten. Allerdings kann ein staatlicher Regulierungsdruck, wie er derzeit beispielsweise in Spanien zu beobachten ist, Preiserhöhungen begrenzen. Keinen Einfluss dagegen hat der Staat auf die gezahlten Dividenden. Hier zeigt sich die Branche schon seit jeher besonders spendabel. Momentan beläuft sich die Rendite des STOXX Europe 600 Utilities Index auf beachtliche 4,6 Prozent. Einzelne Unternehmen wie RWE bringen darüber hinaus auch noch eine spannende Story mit. So könnte ein womöglich rascherer Kohleausstieg in Deutschland aufgrund der neuen Regierung dem auf erneuerbare Energien transformierenden Konzern Vorteile bringen. Dies gilt auch ausserhalb der heimischen Grenzen. Soeben hat der Energiekonzern bekannt gegeben, sein Ökostromgeschäft in Grossbritannien mit rund 15 Milliarden britischen Pfund bis 2030 auszubauen.

Im Infrastrukturbereich gibt es mit der Telekommunikationsbranche noch eine weitere Möglichkeit, der Geldentwertung aus dem Weg zu gehen. Denn auch diese Unternehmen können inflationsbedingte Preiserhöhungen einfach an die Verbraucher weitergeben und somit einen Geldfluss im Unternehmen erzeugen, der sich der zunehmenden Teuerung anpasst. Zudem fällt der Sektor ebenfalls durch hohe und stabile Dividenden positiv auf. Branchengrössen wie Swisscom oder die Deutsche Telekom machten zuletzt auch an der Börse eine gute Figur. Beide Blue Chips weisen seit Jahresbeginn prozentual zweistellige Kurszuwächse auf.

Zinsgewinner

Es gibt sogar Unternehmen, die durch höhere Inflationsraten – zumindest indirekt – höhere Gewinne einfahren können. Dazu zählt der Finanzsektor, denn Banken und Versicherer profitieren von einem höheren Zinsniveau. So sorgt beispielsweise bei der Assekuranz eine positive Entwicklung bei den Zinsen dafür, dass die eingenommenen Prämien besser angelegt werden können. Da auch die Versicherungspreise derzeit steigen, darf sich die Branche doppelt über die momentanen Marktentwicklungen freuen. So verzeichnete die Münchener Rück für das zum 1. Juli erneuerte Portfolio einen Anstieg um 2 Prozent und geht ferner davon aus, dass sich das Marktumfeld in der nächsten Erneuerungsrunde im Januar weiter verbessert.

In das gleiche Horn bläst auch der heimische Konkurrent Swiss Re. Der Konzern prognostiziert, dass in der Schaden- und Unfallversicherung die Prämien bis zum Jahresende um ein Zehntel auf 6,9 Billionen US-Dollar und damit über das Vor-Corona-Niveau steigen. 2022 dürfte dann erstmals die Marke von 7 Billionen US-Dollar geknackt werden. Was bei den Versicherern die Prämien sind, sind bei den Banken die Einlagen. Daher zählt auch diese Zunft zu den Nutzniessern höherer Zinssätze. Das derzeitige Marktumfeld mit steigenden Renditen, einem florierenden Handelsgeschäft sowie zahlreichen Börsengängen, Fusionen und Übernahmen könnte Instituten wie der UBS oder auch der Deutschen Bank in die Hände spielen.

Alte und neue Schutzschilder

Seit jeher gilt auch Gold als bewährter Schutzschild gegen die Geldentwertung. Daher sehen diverse Experten das gelbe Metall schon bald in neuen Höhen. Historisch betrachtet lässt sich der »Gewinner-Charakter« allerdings nicht makellos belegen. Nach einer Analyse von Morningstar büsste Gold in den Jahren 1980 bis 1984 bei einer jährlichen Inflationsrate von hohen 6,5 Prozent rund ein Zehntel an Wert ein. Besser geklappt hat es mit dem Inflationsschutz im Zeitraum 1973 bis 1979. Hier lag die jährliche Preissteigerung im Mittel bei 8,8 Prozent, der Goldpreis brachte dagegen Erträge in Höhe von 35 Prozent. Diese Rückblicke zeigen, dass sich Anleger nicht blindlings auf das Edelmetall verlassen können.

Ein Blick auf den momentanen Goldpreis im Vergleich zum Bitcoin zeigt wiederum, dass es möglicherweise zu einer Wachablösung auf der Suche nach einem »sicheren Hafen« kommen könnte (siehe Grafik 6 und 7). Während sich die Kryptowährung in den vergangenen drei Monaten mehr als verdoppelte, trat der Wert des Edelmetalls auf der Stelle. Aufgrund der Angst vor einer Geldentwertung könnte nun also die Stunde für die älteste und grösste Cyberdevise schlagen. »Sollte der Preisdruck mittelfristig erhöht bleiben und Zentralbanken nicht angemessen reagieren, dürfte der Bitcoin-Kurs hiervon profitieren«, heisst es zum Beispiel bei der DZ Bank.

Grafik 6: Entwicklung Goldpreis

Stand: 21. Oktober 2021; Quelle: Thomson Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 7: Entwicklung Bitcoin

Stand: 21. Oktober 2021; Quelle: Thomson Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Investieren in den Bitcoin oder auch Gold muss nicht zwangsläufig direkt über die Anlageklasse erfolgen. Es gibt beispielsweise zahlreiche Tech-Konzerne, die selbst in Krypto-Währungen engagiert sind und damit ihr Geschäftsmodell um den Bitcoin erweitern. Ein Beispiel ist Square, das Online- und Mobile-Payment-Unternehmen verfügt nicht nur über grosse Bestände, derzeit denkt die Firma sogar über den Aufbau eines eigenen Mining-Systems nach (siehe auch Artikel ab Seite 24).

Apropos Minen: An Gold lässt sich ebenfalls über die entsprechenden Bergbau-Konzerne partizipieren. Die derzeit grössten Goldminenbetreiber der Welt sind Newmont Goldcorp und Barrick Gold. Bei Anlegern waren die Konzerne allerdings zuletzt nicht gefragt. Steigende Kosten für Material, Energie und Arbeit lassen derzeit keine grösseren Gewinnsprünge zu. Newmont-CEO Tom Palmer hat zum Halbjahr bereits gewarnt, dass sich die herausfordernden Bedingungen noch bis ins kommende Jahr hinein hinziehen könnten.

An der Börse versuchen Newmont und Barrick derzeit zumindest eine Bodenbildung. Für den Fall, dass das Edelmetall in naher Zukunft doch noch zum »Inflationsgewinner« mutiert, könnte auch wieder mehr Leben in die Goldminen-Aktien kommen.

Produktidee: Ausgewählte Trading-Produkte

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

Danone |

Long |

6 |

SIX Exchange |

|

|

Danone |

Short |

–4 |

SIX Exchange |

|

|

Deutsche Bank |

Long |

10 |

Swiss DOTS, BX Swiss |

|

|

Deutsche Bank |

Short |

–10 |

Swiss DOTS, BX Swiss |

|

|

Deutsche Telekom |

Long |

6 |

SIX Exchange |

|

|

Deutsche Telekom |

Short |

–6 |

SIX Exchange |

|

|

Münchener Rück |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Münchener Rück |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Nestlé |

Long |

8 |

SIX Exchange |

|

|

Nestlé |

Short |

–8 |

SIX Exchange |

|

|

Roche |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Roche |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

RWE |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

RWE |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Swisscom |

Long |

8 |

Swiss DOTS, BX Swiss |

|

|

Swisscom |

Short |

–8 |

Swiss DOTS, BX Swiss |

|

|

Swiss Re |

Long |

10 |

SIX Exchange |

|

|

Swiss Re |

Short |

–10 |

SIX Exchange |

|

|

UBS |

Long |

8 |

SIX Exchange |

|

|

UBS |

Short |

–8 |

SIX Exchange |

|

|

Unilever |

Long |

8 |

Swiss DOTS, BX Swiss |

|

|

Unilever |

Short |

–8 |

Swiss DOTS, BX Swiss |

Warrants

|

Valor |

Basiswert |

Typ |

Strike |

Laufzeit |

Handelsplatz |

|---|---|---|---|---|---|

|

Barrick Gold |

Call |

22,00 USD |

17.06.2022 |

Swiss DOTS, BX Swiss |

|

|

Barrick Gold |

Call |

20,00 USD |

16.09.2022 |

Swiss DOTS, BX Swiss |

|

|

Gold |

Call |

1.875,00 USD |

18.03.2022 |

Swiss DOTS, BX Swiss |

|

|

Gold |

Put |

1.850,00 USD |

18.03.2022 |

Swiss DOTS, BX Swiss |

|

|

Newmont Goldcorp |

Call |

55,00 USD |

16.09.2022 |

Swiss DOTS, BX Swiss |

|

|

Newmont Goldcorp |

Put |

50,00 USD |

16.09.2022 |

Swiss DOTS, BX Swiss |

Stand: November 2021; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.