Analysen

SMI: Trendlos und festgefahren

Bereits seit längerem kommen die heimischen Blue Chips unterm Strich nicht mehr voran. Eine hohe Inflation, steigende Zinsen sowie eine wirtschaftliche Abkühlung bremsen den SMI aus. In diesem unsicheren Umfeld dürfte es für die Grosskonzerne zwar schwer werden, sich aus der Lethargie nachhaltig zu befreien. Jedoch sichern eine faire Bewertung sowie eine gute Berichtssaison und hohe Dividenden den Index auf der Unterseite ab.

Eigentlich könnten Anleger ganz zufrieden mit dem Jahresauftakt des SMI sein. Seit Silvester legte der Leitindex um knapp 7 Prozent zu und weist damit eine passable Performance auf. Allerdings trübt sich das positive Bild im internationalen Vergleich etwas ein. So hinken die 20 heimischen Blue Chips ihren Pendants aus dem S&P 500, EURO STOXX 50 oder auch Nikkei 225 klar hinterher. Darüber hinaus liegt der SMI auf Sicht von einem Jahr in den Miesen, während beispielsweise der EURO STOXX mehr als 15 Prozent avancierte.

Zinsunterschiede

Ein Grund für die aktuelle Underperformance könnten die unterschiedlichen Zinsaussichten sein. Während Marktteilnehmer bei der Federal Reserve bereits den Zinsgipfel nach der jüngsten Anhebung Anfang Mai erreicht sehen und die Bank of Japan selbst unter neuer Führung ihren Leitsatz nicht antastet, könnte die SNB noch mehrere Aufwärtsschritte vor sich haben. Am Markt wird spekuliert, dass das Team um Thomas Jordan in seinen Sitzungen im Juni und im September die Zinsschraube erneut um jeweils 25 Basispunkte anziehen könnte. Ganz anders in den USA: In Übersee erwarten Ökonomen, dass die Fed bereits im September die erste Senkung vornehmen wird.

Wirtschaftlich sieht es hierzulande derzeit nicht besser, aber auch nicht schlechter im Vergleich zum Ausland aus. Im vierten Quartal zeigte sich eine Stagnation des Bruttoinlandsprodukts, im Gesamtjahr 2022 ein Wachstum von 2,1 Prozent. Für das Jahr 2023 erwartet das Staatssekretariat für Wirtschaft SECO eine Abschwächung auf 1,1 Prozent und im Folgejahr dann eine leichte Erholung der Wachstumsrate auf 1,5 Prozent. Ob die Schweiz im Verlauf des Jahres um eine Rezession herumkommen wird, lässt sich zwar noch nicht abschätzen. Zuletzt haben sich die Wolken allerdings wieder etwas verdunkelt. So gibt das KOF-Konjunkturbarometer Anlass zur Sorge. Der Index verzeichnete zwei Monate in Folge einen Rückgang. Im April sank das Konjunkturbarometer auf 96,4 Punkte, was einem Minus von 2,8 Punkten gegenüber dem März entspricht. Ökonomen hatten einen Wert zwischen 97,0 und 99,5 Punkten prognostiziert.

Beeindruckende Zwischenberichte

Hoffnung macht dagegen die derzeitige Quartalssaison. Von den bislang zehn vorgelegten Bilanzen, die sich für rund 70 Prozent der SMI-Marktkapitalisierung verantwortlich zeigen, haben neun Unternehmen besser als erwartet abgeschnitten und drei sogar ihre Jahresziele erhöht. Dabei handelt es sich um ABB, Holcim und Novartis. Folglich wundert es auch nicht, dass das Trio in diesem Jahr bereits prozentual zweistellige Kurszuwächse verzeichnete und damit dem Gesamtmarkt enteilte. SMI-Schwergewicht Nestlé konnte zwar bislang »nur« Schritt halten mit dem Markt, operativ aber ebenfalls überzeugen. Aufgrund der starken Preismacht des weltgrössten Nahrungsmittelherstellers sowie der Attraktivität seiner Marken gelang dem Konzern ein organisches Plus von stolzen 9,3 Prozent. Das Ziel – ein organisches Umsatzwachstum von 6 bis 8 Prozent sowie eine operative Ergebnismarge von 17,0 bis 17,5 Prozent – wurde daraufhin bestätigt.

Für ein echtes Highlight in diesem Jahr sorgt das zweite Schwergewicht Novartis, und das sowohl operativ wie auch an der Börse. Im ersten Quartal dieses Jahres legte der Umsatz des Pharmariesens um 8 Prozent zu, der bereinigte Betriebsgewinn sogar um 15 Prozent. Aufgrund des dynamischen Starts hob der Konzern seine Jahresprognose an. Dies zeigt, dass die Umstrukturierung allmählich Früchte trägt. Zudem ist die geplante Abspaltung der Generika-Sparte Sandoz laut Novartis auf Kurs für das zweite Halbjahr. Der Titel stürmt derzeit nach oben und nimmt nun sogar das Allzeithoch bei 96,38 Franken aus dem Jahr 2020 ins Visier.

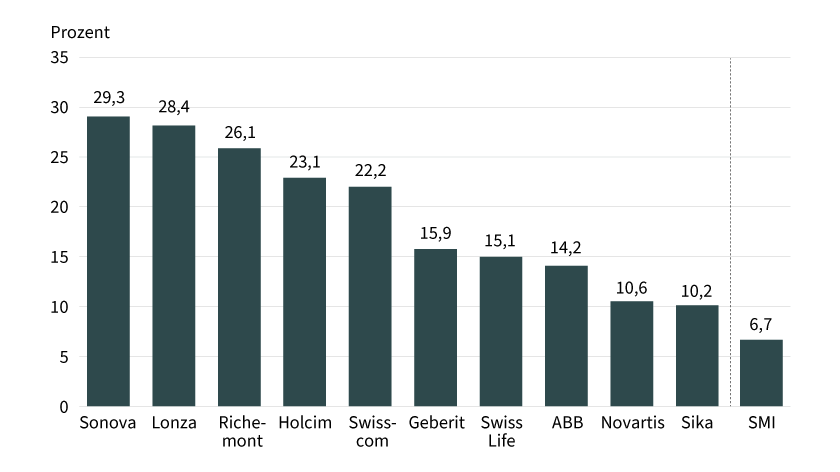

Grafik 1: Performance der Top-10 SMI-Mitglieder seit Jahresbeginn

Stand: 4. Mai 2023; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Moderate Bewertung

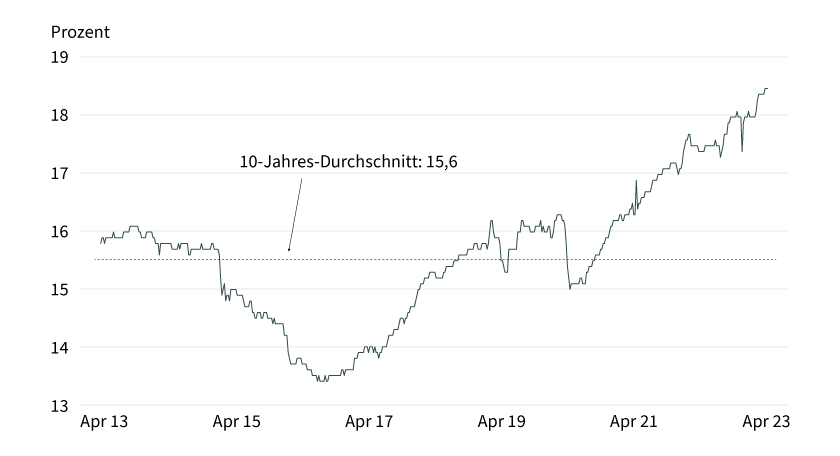

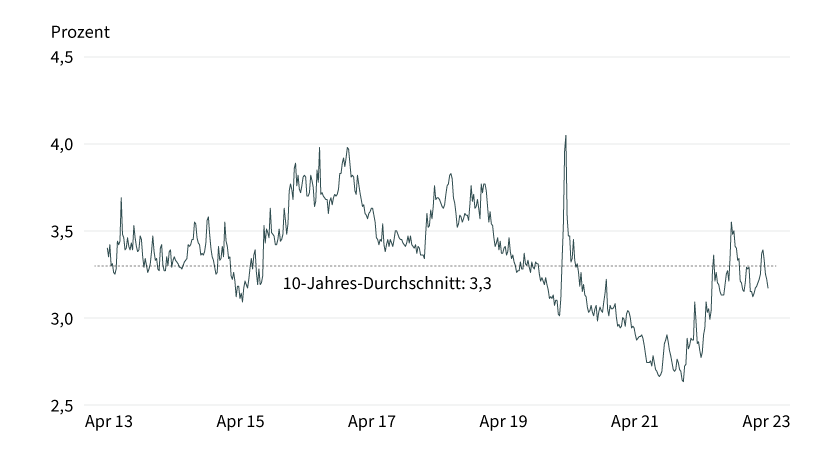

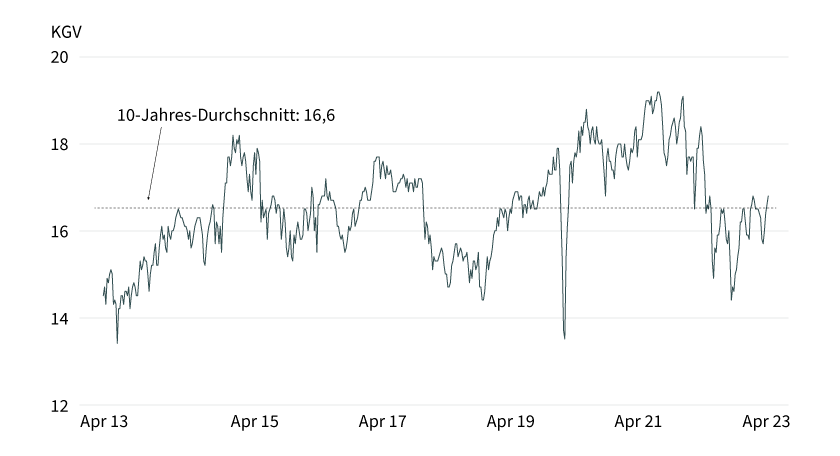

Von einer Rally ist der SMI dagegen weit entfernt. Zwischen 11.200 und 11.500 Punkten befindet sich ein starker Widerstandsbereich, an dem sich der Index seit Juli vergangenen Jahres abmüht. Zurzeit unternimmt die Benchmark allerdings einen neuen Versuch, die obere Schwelle des Korridors zu überwinden. Ob die Kraft der Bullen nun reicht, um sich Richtung Jahreshoch bei 12.048 Punkten aufzumachen, bleibt noch abzuwarten. Fest steht bereits, dass das mässige Kursniveau den SMI vor grösseren Rücksetzern beschützen sollte. Das Kurs-Gewinn-Verhältnis (KGV) befindet sich bei 16,8 und damit in etwa auf dem Niveau des 10-Jahres-Durchschnitts. Der Return of Equity (ROE) – die Kennzahl gibt die Rentabilität eines Unternehmens im Verhältnis zum Eigenkapital an – fällt dagegen deutlich überdurchschnittlich aus. Derzeit beträgt der ROE beachtliche 18,5 Prozent und liegt damit knapp 3 Prozentpunkte über dem langfristigen Mittelwert. Allein in diesem Jahr nahm die Eigenkapitalrendite um einen halben Prozentpunkt zu. Auch die Dividendenzahlungen der SMI-Mitglieder sorgen für eine ansehnliche Verzinsung. Die Rendite beträgt 3,2 Prozent und liegt damit trotz der jüngsten Zinswende immer noch deutlich über dem Geldmarkt. Die Rendite der Bundesobligationen Eidgenossenschaft beträgt momentan lediglich 1,089 Prozent.

Grafik 2: SMI – Return on Equity (ROE)

Stand: 17. April 2023; Quelle: FactSet

Grafik 3: SMI – Dividendenrendite

Stand: 17. April 2023; Quelle: FactSet

Grafik 4: SMI – Kurs-Gewinn-Verhältnis

Stand: 17. April 2023; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.