Wissen

Faktor-Optionsscheine – Sie bestimmen den Hebel

Die eifrigen ideas-Leser wissen, dass man mit einem Turbo-Optionsschein oder einem klassischen Optionsschein überproportional an der Entwicklung eines Basiswerts partizipieren kann. Seit Ende 2009 hat sich eine weitere Produktkategorie für aktives Trading am Markt für Hebelprodukte etabliert: der Faktor-Optionsschein. Der folgende Wissensbeitrag bezieht sich auf die Konstruktion des Faktor-Optionsscheins. Für Leser, die sich bislang noch nicht oder wenig mit Faktor-Optionsscheinen beschäftigt haben, ist dringend ratsam, im Vorfeld die Broschüre »Faktor-Optionsscheine« zu lesen. Hier finden sich detaillierte Informationen zu möglichen Szenarien der für Faktor-Optionsscheine typischen Pfadabhängigkeit und Risiken, die Anleger kennen sollten. Die Broschüre steht auf www.sg-zertifikate.ch/publications zum Download bereit.

Faktor-Optionsscheine eignen sich für Anleger, die eine bestimmte Erwartung bezüglich der kurzfristigen Kursentwicklung eines Basiswerts haben, wie zum Beispiel einer Aktie, eines Index, eines Rohstoffs oder einer Währung. Anleger können damit sowohl Kursbewegungen innerhalb eines Tages ausnutzen als auch kurzfristige Trendverläufe mit einem Hebel begleiten. So bieten Faktor-Optionsscheine die Möglichkeit, an Kursanstiegen (Long-Strategie) und an Kursrückgängen (Short-Strategie) ausgewählter Basiswerte zu partizipieren. Anleger sollten allerdings beachten, dass bei Faktor-Optionsscheinen die täglichen Kursveränderungen des Basiswerts gehebelt werden, mit der Folge, dass Kursgewinne und -verluste überproportional ausfallen und es zu einem wirtschaftlichen Totalverlust kommen kann.

Schauen wir uns die Bewegung des Kapitalwerts eines Faktor-Optionsscheins Long mit dem Faktor 2 einmal genauer an:

- Er steigt bei einem 5-prozentigen Kursanstieg des Basiswerts (gegenüber dem Vortagesschlusskurs) um den doppelten prozentualen Wert (+10 Prozent)

- und fällt bei einem 5-prozentigen Kursrückgang des Basiswerts (gegenüber dem Vortagesschlusskurs) um den doppelten prozentualen Wert (–10 Prozent).

Währenddessen der Kapitalwert eines Faktor-Optionsscheins Short mit dem Faktor –3

- bei einem 5-prozentigen Kursanstieg des Basiswerts (gegenüber dem Vortagesschlusskurs) um den dreifachen prozentualen Wert (–15 Prozent) fällt

- und bei einem 5-prozentigen Kursrückgang des Basiswerts (gegenüber dem Vortagesschlusskurs) um den dreifachen prozentualen Wert (+15 Prozent) steigt.

In beiden Beispielen sind der Einfachheit halber keine Kosten berücksichtigt.

Der Kapitalwert

Wie stellt die Emittentin ein Produkt dar, das ständig mit gleichem Hebel die tägliche prozentuale Preisveränderung repliziert? Der Clou liegt in einer besonderen Zusammensetzung des Kapitalwerts. Handelt es sich beim Basiswert des Faktor-Optionsscheins um eine Aktie, setzt sich der Kapitalwert aus einer Hebel- und Finanzierungskomponente (Long-Strategie) bzw. aus einer Hebel- und Zinskomponente (Short-Strategie) zusammen.

Faktor-Optionsschein Long

Die Hebelkomponente spiegelt einen (mehrfachen) Aktienkauf wider. Ist die Tagesrendite der zugrunde liegenden Aktie bzw. des zugrunde liegenden Index positiv, weist auch die Hebelkomponente einen prozentualen Tagesgewinn in dieser Höhe, multipliziert mit dem entsprechenden Faktor, auf. Ein Tagesverlust der Aktie führt zu einem entsprechenden Rückgang der Hebelkomponente.

Die Finanzierungskomponente wirkt sich wertmindernd auf den Kapitalwert des Faktor-Optionsscheins aus, da sie die Kosten für eine Kapitalaufnahme zu einem Tagesgeldsatz zuzüglich der Kosten für die Faktor-Strategie und die Berechnungsgebühr enthält. Je nach Marktlage schwankt der für die tägliche Verzinsung und Finanzierung ausschlaggebende Tagesgeldsatz. Ist zum Beispiel der Tagesgeldsatz gering, fallen auch die Finanzierungskosten der Long-Strategie geringer aus.

Bei in Euro notierenden Basiswerten beträgt der Preis eines Faktor-Optionsscheins zum Emissionszeitpunkt beispielsweise 10,00 Euro. Für den Optionsschein mit zweifachem Hebel (Faktor 2) bedeutet das, dass dessen Kapitaleinsatz die doppelte Aktienperformance abbildet. Dies bedeutet wiederum, dass das dem Faktor-Optionsschein zugrunde liegende theoretische Aktieninvestment, dessen Performance abgebildet wird, bei 20,00 Euro liegt. Entsprechend bezieht sich ein Faktor-Optionsschein Long mit vierfachem Hebel (Faktor 4) zum Emissionszeitpunkt auf ein theoretisches Aktieninvestment von 40,00 Euro. Kosten für die Kapitalaufnahme (kreditfinanzierte Long-Position) entstehen bei Faktor-Zertifikaten mit einem Hebel bzw. Faktor grösser als 1.

Wie bereits beschrieben, kostet ein vierfach gehebelter Faktor-Optionsschein Long zum Emissionszeitpunkt 10,00 Euro, was einem Viertel des theoretisch zugrunde liegenden Aktienwerts von 40,00 Euro entspricht. Da die Emittentin für die Absicherung die Aktien kaufen muss, Anleger für das Faktor-Zertifikat aber nur 10,00 Euro bezahlen, muss die Differenz zum theoretischen Aktienwert, also 30,00 Euro, kreditfinanziert werden. Weitere Finanzierungskosten entstehen durch die kontinuierliche Absicherung der Emittentin im Laufe des Tages bzw. während der Laufzeit, um den konstanten Hebel für den Investor gewährleisten zu können und um sicherzustellen, dass der Kapitalwert nicht negativ wird.

Steigt das Aktieninvestment beispielsweise im Tagesverlauf um 1 Prozent (von 40,00 auf 40,40 Euro), so steigt der Faktor-Optionsschein mit Hebel 4 um 4 Prozent (von 10,00 auf 10,40 Euro). Der beschriebene Preisanstieg des Optionsscheins hat zur Folge, dass sich der Hebel von 4 auf in diesem Beispiel 3,88 reduziert (40,40 Euro dividiert durch 10,40 Euro). Damit der Aktienwert am nächsten Handelstag wieder dem Vierfachen des Kapitalwerts entspricht und so der konstante Hebel von 4 gewährleistet werden kann, muss die Emittentin auf Basis des nächsten Schlusskurses weitere Aktienstücke dazukaufen. Erst bei einem theoretischen Aktienwert in Höhe von 41,60 Euro (10,40 Euro multipliziert mit dem Faktor von 4) liegt der Hebel wieder bei 4.

Faktor-Optionsschein Short

Da Faktor-Zertifikate Short von fallenden Aktienkursnotierungen profitieren, bezieht sich die Hebelkomponente der Short-Strategie nicht auf einen Aktienkauf, sondern auf einen Aktienverkauf. Fällt die zugrunde liegende Aktie, weist die Hebelkomponente einen Gewinn auf, der der negativen prozentualen Aktienperformance multipliziert mit dem negativen Faktor entspricht. Ein Kursgewinn der Aktie bedeutet einen entsprechenden Preisrückgang der Hebelkomponente. Die Zinskomponente entspricht einer Tagesgeldanlage (beispielsweise zum ESTRON-Satz), reduziert um die hypothetischen Kosten für die Nachbildung der Short-Variante und Berechnungsgebühren. Die Zinskomponente kann den Kapitalwert erhöhen, sofern eine positive tägliche Verzinsung die hypothetischen Kosten für die Nachbildung und die Berechnungsgebühr übersteigt.

Auch ein Faktor-Optionsschein Short mit Hebel 2 und einem Emissionspreis von 10,00 Euro bildet die umgekehrte doppelte prozentuale Aktienperformance ab. Vereinfacht dargestellt würden für die Absicherung Aktien im Wert von 20,00 Euro geliehen (Wertpapierleihe) und im Anschluss verkauft. Für die Wertpapierleihe würden Gebühren anfallen, die mit der Tagesgeldanlage (bezogen auf den Emissionspreis inklusive Aktienverkauf, insgesamt in Höhe von 30,00 Euro) und den Berechnungsgebühren verrechnet werden. Es fallen bei der Short-Strategie, anders als bei der Long-Strategie, also keine Kosten für eine Kapitalaufnahme an. Alle übrigen Kosten (wie Kosten für die Faktor-Strategie und die Berechnungsgebühr) der Long-Strategie fallen aber auch in der Short-Strategie an. Ähnlich wie bei der Long-Strategie muss auch hier die Emittentin für einen konstanten Hebel auf täglicher Basis sorgen: Denn würde der Aktienwert um 1 Prozent (von 20,00 auf 19,80 Euro) fallen, würde der Wert des Faktor-Optionsscheins Short um 2 Prozent (von 10,00 auf 10,20 Euro) steigen, was den entsprechenden Hebel von 2 auf 1,94 reduzieren würde (19,80 Euro dividiert durch 10,20 Euro). Auch hier muss die Emittentin aktiv werden und auf Basis des nächsten Schlusskurses entsprechend weitere Aktien verkaufen, damit sich der Wert des theoretischen Aktienverkaufs auf 20,40 Euro erhöht und der Hebel von 2 bestehen bleibt.

Eine weitere beliebte Ausführung sind Faktor-Optionsscheine auf Futures, wie zum Beispiel Rohstoff-Futures. Wie bei Faktor-Optionsscheinen auf Aktien lassen sich auch hier unterschiedliche Hebel sowie Long- und Short-Strategien darstellen. Hier gibt es einen entscheidenden Unterschied: Der Kapitalwert von Faktor-Optionsscheinen auf Future-Kontrakte setzt sich immer, unabhängig davon, ob eine Long- oder Short-Strategie abgebildet wird, aus einer Hebel- und einer Zinskomponente zusammen. Der Grund dafür liegt darin, dass beim Kauf eines Futures kein Geld fliesst und somit die Kreditfinanzierung bei der Long-Strategie entfällt. Die Zinskomponente setzt sich aus einer Tagesgeldanlage abzüglich der Berechnungsgebühren sowie der hypothetischen Kosten für die Strategienachbildung zusammen.

Eine weitere Besonderheit gilt es zu beachten: Future-Kontrakte haben eine feste Laufzeit. Faktor-Optionsscheine hingegen laufen unbegrenzt und haben keinen festen Fälligkeitstermin. Da Faktor-Optionsscheinen in der Regel immer Futures-Kontrakte mit der kürzesten Laufzeit zugrunde liegen, muss die Emittentin, um die Lieferung des Basiswerts bei Future-Fälligkeit zu vermeiden, den Future-Kontrakt rechtzeitig »rollen«. So wird beispielsweise ein Future-Kontrakt, der im April fällig wird, verkauft und im Gegenzug der Mai-Future-Kontrakt gekauft. Dieser Rollvorgang, also der Wechsel von einem Future-Kontrakt in den nächsten, erfolgt automatisch bei der Berechnung des Kapitalwerts. Für den Inhaber eines Faktor-Optionsscheins ist der Austausch wertneutral und hat keinen Einfluss auf den Preis des Optionsscheins.

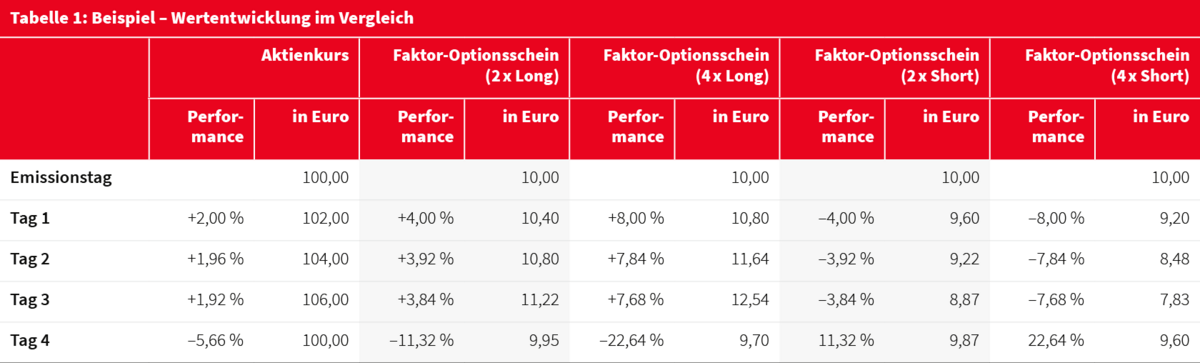

Anleger sollten beachten, dass die Wertentwicklung eines Faktor-Optionsscheins immer von der Tagesperformance des Basiswerts abhängt. Auch wenn der Basiswert über längere Zeiträume Schwankungen unterliegt, kann sich dies nachteilig auf den Kurs des Faktor-Optionsscheins auswirken, selbst wenn sich der Kurs des Basiswerts über einen längeren Zeitraum absolut betrachtet nicht wesentlich geändert hat. Dies lässt sich mit folgendem Beispiel verdeutlichen (siehe Tabelle):

Vereinfachte Darstellung; nur Hebelkomponente ohne Finanzierungs- und Zinskomponente