Analysen

Europäischer Emissionshandel: Der Preis ist heiss

Der europäische CO2-Preis tritt seit Jahren auf der Stelle. Geht es nach Experten, dann wird sich das Verschmutzungsrecht mittelfristig deutlich verteuern. Sie argumentieren mit einer Verknappung im europäischen Emissionshandelssystem. In der Tat treibt Brüssel den Klimaschutz auch und gerade mit Anpassungen am EU-ETS voran.

Die Europäische Union steigt in den »Omnibus«. Allerdings plant die EU keinen Ausflug, vielmehr nutzt Brüssel den Namen des bekannten Transportmittels für eine Initiative zum Bürokratieabbau. Die Europäische Kommission hat sich insbesondere Abstriche an den Vorschriften im Bereich der Nachhaltigkeitsberichterstattung vorgenommen. »Das macht den Unternehmen das Leben leichter, und gleichzeitig stellen wir sicher, dass wir bei unseren Emissionsabbauzielen auf Kurs bleiben«, erklärte Kommissionspräsidentin Ursula von der Leyen Ende Februar. Im Klartext: Der Kampf gegen die Erderwärmung hat auf dem alten Kontinent weiterhin eine hohe Priorität.

Ein zentrales Instrument der europäischen Klimaschutzpolitik ist das Emissionshandelssystem EU-ETS. In diesem Jahr jährt sich seine Einführung bereits zum 20. Mal. Um die 1997 auf der Weltklimakonferenz in Kyoto beschlossene Begrenzung der Treibhausgasemissionen umzusetzen, hat die EU ein Handelssystem entwickelt und aufgebaut. Das 2005 gestartete ETS funktioniert nach dem Prinzip »Cape and Trade«. Angeschlossene Unternehmen erhalten eine begrenzte Anzahl an Verschmutzungsrechten, im Fachjargon EU Allowances (EUAs), gutgeschrieben (Cap). Reichen diese nicht aus oder hat ein Teilnehmer zu viele EUAs bezogen, kann der Handel (Trade) genutzt werden. Der Kauf und Verkauf von CO2-Zertifikaten spielt sich an den Warenterminbörsen ab.

Laufender Reformprozess

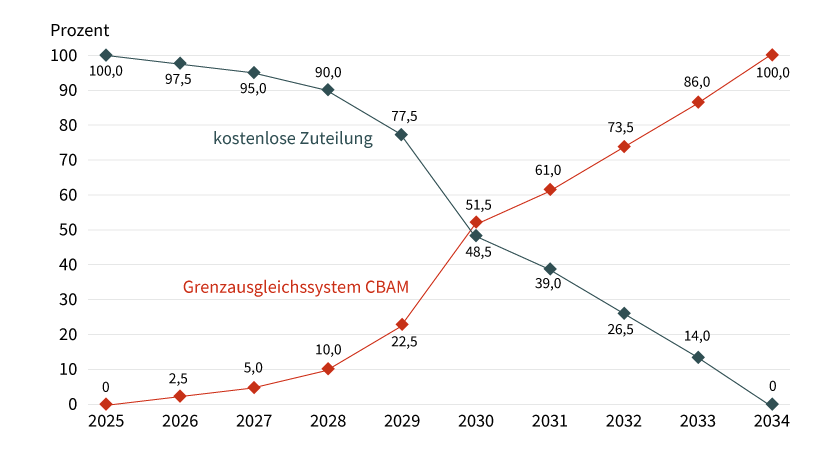

Nach einem harzigen Start kam das EU-ETS immer besser ins Laufen. Heute deckt das System rund 40 Prozent der gesamten europäischen Treibhausgasemissionen ab. Vor fünf Jahren hat die Schweiz ihr Emissionshandelssystem an das ETS angedockt. Neben den Produzenten von Strom und Wärme sind Industrieanlagen, die Luftfahrt sowie neuerdings die Seefracht auf Verschmutzungsrechte aus dem ETS angewiesen. 63 Sektoren, allen voran die Stahlindustrie, Baustoffhersteller und Ölraffinerien, erhalten bis dato kostenlose EUAs. Damit ist demnächst Schluss. Ab dem kommenden Jahr endet die Gratisausgabe sukzessive. Da dadurch die Kosten für europäische Unternehmen steigen, besteht die Gefahr einer wachsenden Konkurrenz durch Importe aus Ländern und Regionen mit weniger strengen Klimaschutzvorgaben. Der Fachjargon spricht in diesem Zusammenhang von der »carbon leakage«. Um diese Leckage respektive eine Verlagerung der CO2-Emission zu verhindern, führt Brüssel einen Carbon Border Adjustment-Mechanism ein, kurz CBAM. Auf diese Weise bekommen die Treibhausgasemissionen bestimmter energieintensiver Produkte aus Drittstaaten einen Preis, sobald sie in die EU eingeführt werden. Der Anteil der erforderlichen CBAM-Zertifikate steigt im selben Ausmass, in dem die Verteilung kostenloser Verschmutzungsrechte sinkt (siehe Grafik 1).

Grafik 1: Ende der Gratis-Ausgabe, Einführung des Grenzausgleichs

Kostenlose Zuteilung von Verschmutzungsrechten, CBAM-Zertifikate

Stand: April 2025; Quelle: Europäische Kommission

Eine aggressive Prognose

Im Rahmen der Omnibus-Initiative möchte die EU den 2023 verabschiedeten CO2-Grenzausgleich noch einmal anpassen. Insbesondere soll der Mechanismus vereinfacht und kleinere Importeure von der Abgabe befreit werden. Gleichwohl fallen 99 Prozent der Emissionen weiterhin unter den CBAM. Die langfristige Wirksamkeit des Grenzausgleichssystems möchte Brüssel mit den Omnibus-Anpassungen sogar verbessern. Ungeachtet dessen dürfte die Zahl der zur Verfügung stehenden Verschmutzungsrechte im EU-ETS in Zukunft zurückgehen. Unter Verweis auf die zu erwartende Verknappung rechnet Veyt mit einem deutlich steigenden CO2-Preis. In einer im vergangenen Herbst vorgelegten Prognose unterstellt das auf Dekarbonisierung und regenerative Energie spezialisierte Analysehaus für die Zeit ab 2026 ein angespanntes Marktgleichgewicht. Im Jahr darauf könnte sich der Treibhausgasausstoss dadurch auf 160 Euro je Tonne verteuern. 2035 sieht Veyt den europäischen Future bei 260 Euro je Tonne.

Noch ist es nicht so weit. Vielmehr bewegt sich der Terminkontrakt seit mehreren Jahren seitwärts. Als die EU 2023 weitere Reformen im ETS veranlasst hatte, war der CO2-Preis zum ersten Mal auf mehr als 100 US-Dollar je Tonne geklettert. Zu einem nachhaltigen Ausbruch über die runde Marke kam es allerdings nicht. Zwei Faktoren haben die Notierung ausgebremst: Einerseits dämpfte die schleppende Konjunkturentwicklung den Bedarf an Verschmutzungsrechten. Aus gutem Grund: Schwach ausgelastete Industrieanlagen stossen entsprechend weniger Treibhausgase aus respektive erfordern eine geringere Anzahl an Verschmutzungsrechten. Ein Übriges tut die Energiewende. Europaweit wird immer mehr Strom aus erneuerbaren Quellen produziert. Gleichzeitig geht der Einsatz von Kohle und Gas in den an das ETS angeschlossenen Kraftwerken zurück.

Grafik 2: Übergeordnete Seitwärtsbewegung

Europäischer CO2-Future

Stand: 23. Mai 2025; Quelle: Reuters

Kurzfristig betrachtet bleiben die makroökonomischen Aussichten sowie die Entwicklung beim Strommix wichtige Parameter für den Fortgang des CO2-Preises. Auf lange Sicht spielt die Klimaschutzpolitik der EU eine zentrale Rolle. Allen Unkenrufen zum Trotz ist der Trend in Richtung Dekarbonisierung intakt. Der Eifer, den Treibhausgasemissionen auch und gerade mithilfe des Emissionshandels ein Ende zu bereiten, scheint ungebrochen. An dieser Stelle kommt der »echte« Omnibus ins Spiel. Ab 2027 startet das ETS2. Durch dieses separate Handelssystem werden die Treibhausgasemissionen von Gebäuden sowie dem Strassentransport abgedeckt.

Produktidee: Unlimited Turbo-Optionsscheine auf den ICE EUA Future

Der europäische CO2-Preis zählt zum grossen Spektrum an Basiswerten für Hebelprodukte von Société Générale. Anleger können sowohl auf steigende als auch auf fallende Notierungen setzen. In der Tabelle haben wir Unlimited Turbo Optionsscheine – Call und Put – auf diesen speziellen Future zusammengetragen.

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Hebel |

Strike |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|---|---|

|

ICE EUA Future Dec 2025 |

Call |

4,2 |

55,6212 EUR |

59,55 EUR |

Swiss DOTS |

|

|

ICE EUA Future Dec 2025 |

Call |

3,2 |

49,8305 EUR |

53,35 EUR |

Swiss DOTS |

|

|

ICE EUA Future Dec 2025 |

Call |

2,5 |

44,0762 EUR |

47,19 EUR |

Swiss DOTS |

|

|

ICE EUA Future Dec 2025 |

Put |

3,0 |

95,6024 EUR |

88,85 EUR |

Swiss DOTS |

|

|

ICE EUA Future Dec 2025 |

Put |

2,5 |

100,9093 EUR |

93,79 EUR |

Swiss DOTS |

|

|

ICE EUA Future Dec 2025 |

Put |

1,8 |

110,9366 EUR |

103,11 EUR |

Swiss DOTS |

Stand: Mai 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die Valor-Nummer. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen.