Titelthema

Von Big Pharma bis Start-up: Gesundheitsaktien zwischen Chance und Risiko

Die Schweiz zählt zu den dichtesten Life-Science-Hotspots der Welt: Von globalen Pharmariesen bis zu hochspezialisierten Biotech-Schmieden reicht die Bandbreite der Unternehmen. Für Anleger eröffnet diese Vielfalt ein attraktives Spielfeld mit enormem Potenzial – gleichzeitig aber auch ebenso hohen Risiken. Wer hier investieren möchte, braucht ein gutes Nervenkostüm.

In Basel herrscht derzeit Feierstimmung, zumindest was die dort ansässige Pharma-Industrie betrifft. So verkündete Roche vor wenigen Tagen bahnbrechende Studienergebnisse zu Fenebrutinib, einem Medikament gegen Multiple Sklerose (MS). In der zulassungsrelevanten Phase-III-Studie erreichte das Mittel das primäre Ziel bei schubförmiger MS. Damit könnte sich Fenebrutinib als erster hochwirksamer BTK-Hemmer neue Behandlungsstandards setzen. Wenige Kilometer entfernt jubelt man auch bei Novartis. Dessen Immunwirkstoff Ianalumab konnte gleich in mehreren Phase-III-Studien überzeugen. Dazu zählt die Autoimmunerkrankung Sjörgren-Syndrom sowie die Blutkrankheit ITP. Diese klinischen Durchbrüche untermauern den Ruf der beiden Basler Pharmariesen als Innovationsmotoren.

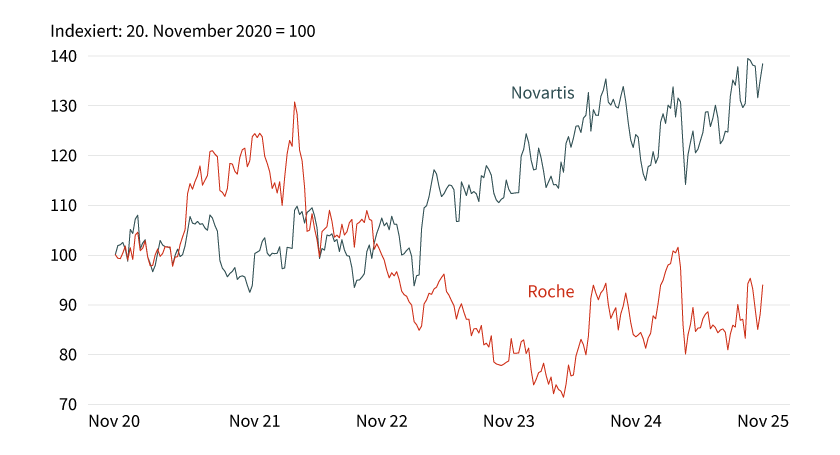

Am Kapitalmarkt spiegeln sich die medizinischen Fortschritte in handfesten Kursgewinnen wider (siehe Grafik 1). Sowohl Roche als auch Novartis zählen mit prozentual zweistelligen Kurszuwächsen in diesem Jahr zu den Top-Performern im SMI. Investoren honorieren aber nicht nur die Forschungserfolge, sondern auch die robuste Marktposition: Beide Konzerne stehen mit diversifizierten Portfolios und starken Cashflows als defensive Anlagen im Schweizer Aktienmarkt da, der zuletzt geprägt war von den Zoll-Verhandlungen mit den USA.

Grafik 1: Novartis versus Roche

Stand: 14. November 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Big Pharma als Trumpfkarte

Apropos Zölle, auf der politischen Bühne haben Roche, Novartis & Co. in den vergangenen Wochen ebenfalls eine Schlüsselrolle gespielt. Mitte November konnte die Schweiz einen langwierigen Handelsstreit mit Washington entschärfen – ein Deal, der ohne die Pharmakonzerne wohl kaum so zustande gekommen wäre. Nachdem sich die Schweiz auf Investitionen von insgesamt 200 Milliarden US-Dollar bis 2028 in Übersee verpflichtet hat, senkte das Weisse Haus die Strafzölle von 39 auf 15 Prozent. Diese enorme Summe kommt nicht von ungefähr: Rund 80 Milliarden US-Dollar stammen von Zusagen der beiden Platzhirsche Roche und Novartis, die bereits vor Monaten milliardenschwere Investitionen angekündigt haben, um Zoll- und Preisrisiken abzufedern. Roche möchte beispielsweise in den kommenden fünf Jahren massiv seine US-Präsenz ausbauen und hat dafür ein Budget von 50 Milliarden US-Dollar vorgesehen. Geplant sind Erweiterungen bestehender Werke und der Bau neuer Hightech-Produktionsanlagen. Auch ein Herstellungszentrum für die derzeit boomenden Medikamente zur Gewichtsreduktion ist in Vorbereitung. Mit diesen Initiativen möchte Roche letztlich sogar mehr Medikamente herstellen als importieren, was einer strategischen Schwerpunktverschiebung gleichkommt.

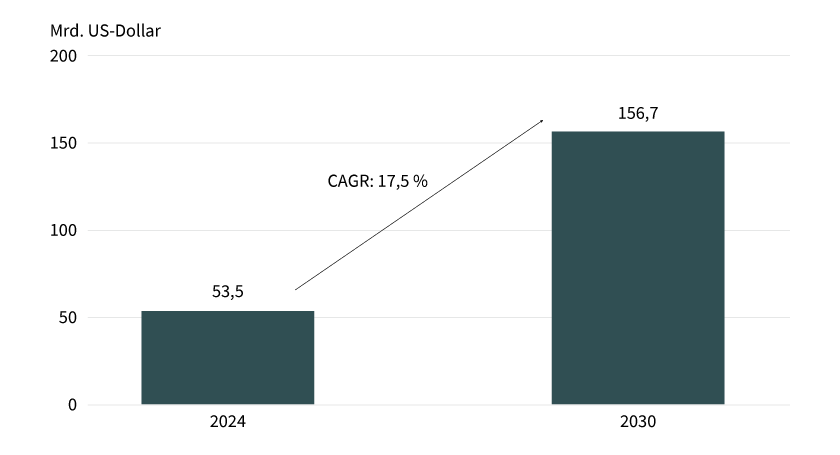

Wirtschaftlich befindet sich Roche nach durchwachsenen Vorjahren wieder auf Wachstumskurs. In den ersten neun Monaten steigerte der weltgrösste Hersteller von Krebsmedikamenten den Umsatz um 7 Prozent. Für das Gesamtjahr wurde das Ziel für das bereinigte Gewinnwachstum auf einen hohen einstelligen bis niedrigen zweistelligen Prozentsatz erhöht, zuvor war von einem mittleren einstelligen Plus die Rede. Dies ist vor allem Sparmassnahmen und einer höheren Kostendisziplin zu verdanken. Beim Blick auf die Arzneimittelverkäufe zeigen sich dagegen Licht und Schatten. Während die Geschäfte neuerer Hoffnungsträger wie dem Blutpräparat Hemlibra und dem Augenmittel Vabysmo hinter den Erwartungen zurückblieben, erfreuten sich ältere Blockbuster wie der Krebsantikörper Rituxan und das Immunpräparat Actemra einer hohen Nachfrage. Auch wenn sich Anleger zunächst verschnupft gaben, blickt Roche einer hoffnungsvollen Zukunft entgegen. Das Unternehmen arbeitet gerade an einem Adipositas-Medikament und hat im Oktober einen Wirkstoff in die späte klinische Entwicklung gebracht. »Der Markt für Gewichtskontrolle ist riesig und wir stehen erst am Anfang«, betont CEO Schinecker. Der globale GLP-1-Markt soll nach Schätzungen von 53,5 Milliarden US-Dollar 2024 auf 156,7 Milliarden US-Dollar bis 2030 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 Prozent entspricht (siehe Grafik 2). Und auch beim Alzheimer-Antikörper Gantenerumab, der in früheren Studien enttäuschte, ist das letzte Wort noch nicht gesprochen. Langzeitbeobachtungen sagen dem Mittel durchaus eine Wirkung zu.

Grafik 2: Marktvolumen GLP-1-Markt

Stand: November 2024; Quelle: Grand View Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Übernahmen als Wachstumstreiber

Novartis, die bereits seit Jahren auf Wachstumskurs sind, lieferten zuletzt ebenfalls solide Ergebnisse ab. Der Umsatz legte im dritten Quartal um 9 Prozent zu, das Kern-Betriebsergebnis gar um 11 Prozent. Mit den Ergebnissen wurden die Schätzungen übertroffen. Während der Konzern Rückenwind von Verkaufsschlagern wie der Krebsarznei Kisqali und dem Multiple-Sklerose-Mittel Kesimpta bekam, die um 68 und 44 Prozent zulegten, zeigt sich beim Herzmittel Entresto der sogenannte Patentklippen-Effekt. Dieses steht nach dem Verlust des Patentschutzes in den USA unter Druck von günstigeren Nachahmerprodukten. Allerdings steuert Novartis mit Zukäufen und einer fokussierten Pipeline-Strategie dagegen. Rund 30 Milliarden US-Dollar flossen zuletzt in Übernahmen, um sich neue Produkte zu sichern. Darunter war auch der Deal mit Morphosys, der nun mit Ianalumab Früchte trägt. Dank dieser Verstärkungen konnte Novartis in diesem Jahr bereits zweimal den Ausblick für 2025 erhöhen.

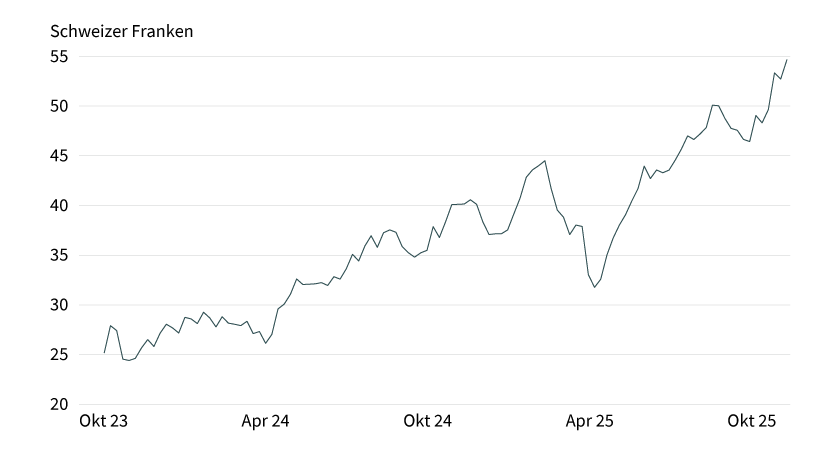

Die von Novartis 2023 abgespaltene Sandoz schlägt sich derzeit ebenfalls hervorragend. Der inzwischen eigenständige Generika- und Biosimilars-Spezialist zeigt solide Wachstumsraten und kann vor allem im Bereich Biosimilars punkten. Das Geschäft legte im dritten Quartal um 13 Prozent zu und macht inzwischen über ein Drittel des Gesamtumsatzes aus. Und trotz Preisdrucks konnte Sandoz seine Profitabilität zuletzt verbessern. Das Management erhöhte daraufhin das Ziel für die Ebitda-Marge von rund 21 Prozent auf 21 bis 22 Prozent. Die Börse honoriert diese Leistung mit Nachdruck, seit Jahresbeginn legte die Aktie um rund die Hälfte zu (siehe Grafik 3). Die Erfolgsgeschichte muss auch noch nicht zu Ende sein. Sandoz hat sich zuletzt mit Zukäufen wie dem Auftragsfertiger für Biopharmazeutica Just-Evotec Biologics verstärkt, um bestens von der zunehmenden Akzeptanz von Biosimilars zu profitieren. Beispielsweise erwägt die US-Arzneimittelbehörde FDA, bei bestimmten Biosimilars vereinfachte Zulassungsverfahren zu akzeptieren. Das spart Zeit und Geld und kann die Pipeline von Sandoz beschleunigen. Soeben gelang es Sandoz, in den USA sein Medikament Tyruko zu lancieren, ein Biosimilar zur Behandlung schubförmiger MS. Tyruko ist bereits in 14 europäischen Länder verfügbar und soll zu einem wichtigen Wachstumstreiber für Sandoz werden.

Grafik 3: Wertentwicklung Sandoz (seit Börsengang 4. Oktober 2023)

Stand: 14. November 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Breites Gesundheitsspektrum

Abseits der grossen Medikamentenhersteller hat die Schweiz auch viele spezialisierte Gesundheitsunternehmen zu bieten. Beispiel Lonza. Der Pharmazulieferer und Auftragsfertiger hat nach einem Dämpfer 2023 wieder den Wachstumspfad eingeschlagen. Treiber war zuletzt der Zukauf einer Produktionsanlage in den USA von Roche. Die Fabrik liefert nicht nur Umsatz, sondern beeinflusst auch die Marge positiv. Um sich vollständig auf das Kerngeschäft zu konzentrieren, strebt Lonza bis zum Jahresende noch die Trennung vom Kapselgeschäft an. Dies könnte die Firma noch profitabler machen. Die Aktie befindet sich derzeit in einem Seitwärtstrend, der je nach operativem Erfolg nach oben oder unten aufgelöst werden kann (siehe Grafik 4).

Grafik 4: Wertentwicklung Lonza

Stand: 14. November 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Ein weiterer wichtiger Player im Gesundheitssektor ist Bachem. Das für komplexe Pharmabestandteile bekannte Unternehmen ist spezialisiert auf Peptide und profitiert unter anderem vom Boom bei GLP-1-Mitteln. Aufgrund der gefragten »Schlankmacher« baut Bachem derzeit seine Produktion kräftig aus – sowohl hier in der Schweiz am Konzernsitz Bubendorf als auch in den USA. Diese Kapazitätsausweitung ist entscheidend, um im kommenden Jahr den Umsatz über die Milliarden-Schweizer-Franken-Grenze zu hieven. Neben den etablierten Gross- und Mittelstandsunternehmen gibt es in der Schweiz auch eine lebendige Biotech-Szene. Der prominenteste Name ist dabei wohl Idorsia. Der Actelion-Abspaltung gelang in diesem Jahr überraschend die Rückkehr in die Gewinnzone, was allerdings auf einen einmaligen Sondererlös zurückzuführen ist. Aber dennoch zeigt die Formkurve nach oben: Besonders gut entwickelte sich im ersten Halbjahr der Hoffnungsträger Quviviq. Das Schlafmittel gewann in Europa und den USA Marktanteile und soll in diesem Jahr rund 130 Millionen Schweizer Franken erlösen. Mit Pivlaz zur Behandlung von Hirngefässkrämpfen hat Idorsia noch ein zweites Präparat am Markt, die Einnahmen daraus sind bislang aber überschaubar. Um künftiges Wachstum sicherzustellen, hat Idorsia im Oktober eine dringend nötige Finanzierungsrunde gestemmt, sodass der Cash-Bestand bis Ende 2026 nun reichen sollte.

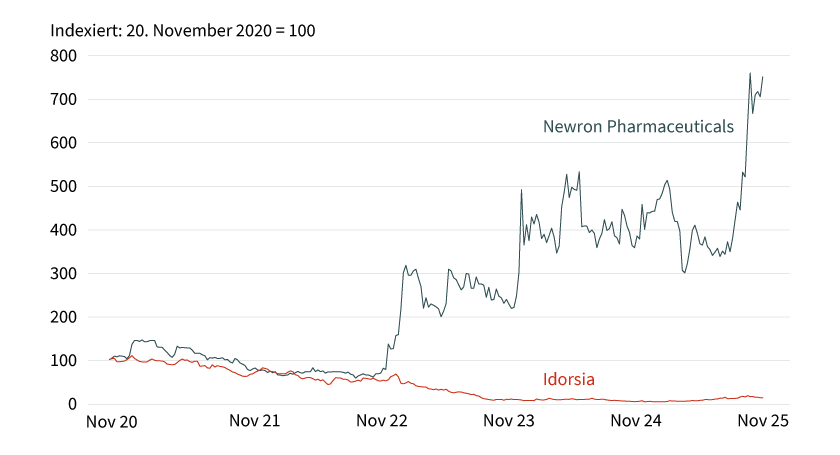

Geht es um Erkrankungen des zentralen Nervensystems, ist Newron Pharmaceutical ein Name, der seit 2006 auf dem Kurszettel der SIX steht. Das Unternehmen hat bereits ein Parkinson-Medikament auf dem Markt. In der Pipeline befindet sich auch noch ein Mittel gegen schizophrene Psychosen. Es befindet sich gerade in einem Phase-III-Programm, das 2025/2026 Ergebnisse liefern soll. Die Forschung verschlingt viel Geld, sodass die Firma in den vergangenen Jahren mehrmals das Kapital erhöhen musste. Dementsprechend volatil ist auch der Aktienkursverlauf (siehe Grafik 5).

Grafik 5: Idorsia versus Newron Pharmaceuticals

Stand: 14. November 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Einen anderen Ansatz im Biotech-Bereich verfolgt Molecular Partners. Die Firma entwickelt sogenannte DARPins – kleine, hochspezifische Protein-Moleküle, die als Arzneien ähnlich wie Antikörper wirken können. Dabei konzentriert sich das Unternehmen vor allem auf die Onkologie. 2025 wurden wichtige Fortschritte erzielt, wie beispielsweise positive Fortschritte bei einer Phase I/II-Studie des Leukämie-Programms MP0533. Zusammen mit einem französischen Partner treibt Molecular Partners ein neuartiges Feld voran: Radio-DARPins. Dabei werden Proteine mit Alphastrahlen beladen, um Tumorzellen präzise zu bestrahlen. Das führende Projekt MP0712 gegen neuroendokrinen Krebs soll noch Ende 2025 in die erste klinische Studie gehen. Wie in der Biotech-Szene üblich, ist auch beim 2025er-IPO-Neuling BioVersys High Risk aus Anlegersicht zentrales Thema. Die in Basel ansässige Biotech-Schmiede hat sich auf die Entwicklung neuartiger Antibiotika gegen multiresistente Keime spezialisiert. Zwar befinden sich noch alle Pipelinekandidaten in einer klinischen Entwicklung, was im Umkehrschluss für Verluste sorgt. Allerdings ist die Kasse gut gefüllt, auch wegen des Emissionserlöses aus dem Börsengang. Nach eigener Aussage ist das Unternehmen bis 2028 durchfinanziert. Anleger bleiben trotzdem vorsichtig: Vom Ausgabekurs bei 36 Schweizer Franken verlor der Titel inzwischen knapp 40 Prozent. Noch muss sich also erst zeigen, ob BioVersys seine vorhandenen Mittel gewinnbringend einsetzt.

Big Player mit Gewinnen

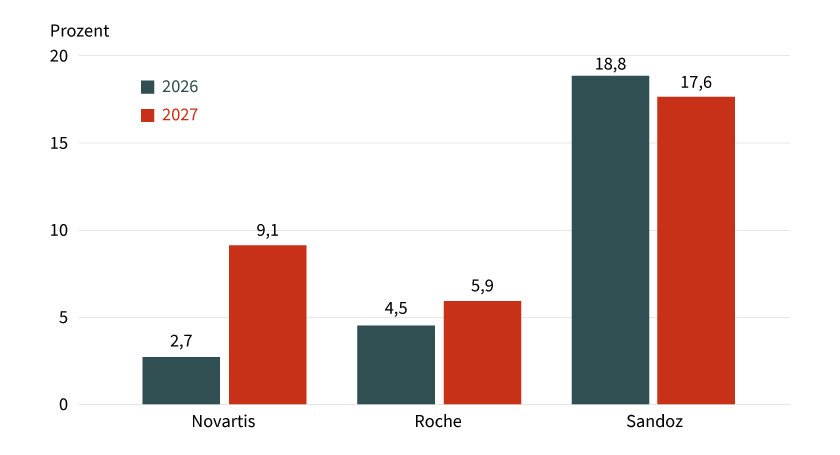

Die drei Branchengiganten – Roche, Novartis und Sandoz –, die stellvertretend für die Stärke des Schweizer Gesundheitssektors stehen, sind dagegen voll auf Profitkurs. Bei allen drei erwarten Analysten in den kommenden Jahren steigende Ergebnisse. Mit prozentual zweistelligen Wachstumsraten gibt dabei Sandoz den Ton an. Auch mittelfristig sind die Aussichten rosig: Die Alterung der Weltbevölkerung sowie der Kostendruck auf Gesundheitssysteme spielt dem Generikahersteller in die Karten. Bei Novartis liegen die Chancen dagegen nach dem Sandoz-Abgang im Wandel zu einem reinen Pharmaunternehmen und der damit einhergehenden Straffung des Portfolios. Patentgeschützte Medikamente bringen in der Regel höhere Margen. Neue Krebs-Immuntherapien und Investments in Zukunftsbereiche wie mRNA-Impfstoffe sowie die Diversifizierung des Geschäfts durch die Diagnostiksparte verschaffen Roche Wachstumsmöglichkeiten. Risiken dürfen aber auch bei den Big Playern nicht ausser Acht gelassen werden: Bei Roche und Novartis laufen bei wichtigen Umsatzträgern die Patente aus und die Unternehmen müssen zeigen, dass die Pipeline diese Lücken schliessen kann. Sandoz bewegt sich derweil in einem hart umkämpften Generikamarkt, der von Preiserosion geprägt ist, was wiederum auf der Marge lasten kann (siehe Grafik 6).

Grafik 6: Erwartetes Gewinnwachstum je Aktie

Stand: 20. November 2025; Quelle: Reuters

Prognosen sind kein Indikator für die künftige Entwicklung.

Ausgewählte Trading-Produkte

Faktor-Zertifikate

Unlimited Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Hebel |

Handelsplatz |

|---|---|---|---|---|---|

|

Lonza |

Call |

426,30 CHF |

4,5 |

Swiss DOTS |

|

|

Lonza |

Put |

596,29 CHF |

6,2 |

Swiss DOTS |

|

|

Novartis |

Call |

87,92 CHF |

6,1 |

Swiss DOTS |

|

|

Novartis |

Put |

120,67 CHF |

4,8 |

Swiss DOTS |

|

|

Roche |

Call |

241,48 CHF |

4,1 |

Swiss DOTS |

|

|

Roche |

Put |

349,95 CHF |

6,7 |

Swiss DOTS |

|

|

Sandoz |

Call |

51,37 CHF |

8,9 |

Swiss DOTS |

|

|

Sadoz |

Put |

56,98 CHF |

7,3 |

Swiss DOTS |

Stand: November 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Nicht währungsgesicherte Produkte unterliegen einem Wechselkursrisiko. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die Valoren. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen.