Commerzbank Analysen

Europa: Chancen auf ein Revival zum Jahresabschluss

Die Aktien in Europa laufen der Wall Street bereits seit Längerem hinterher. Querschüsse aus der Politik und eine verhaltene Wirtschaftsdynamik lassen Investoren auf dem alten Kontinent zögern. Allerdings sprechen einige Faktoren wie das reduzierte Bewertungsniveau sowie die Saisonalität für ein versöhnliches Ende.

Meteorologisch befinden wir uns aktuell im »goldenen Oktober«. Die Sonne durchflutet die Landschaft und verleiht den gelbbraun gefärbten Blättern ihren typischen Glanz. Börsianer haben momentan aber keinen Blick für das harmonische Naturspektakel, an den Kapitalmärkten scheinen nämlich eher Herbststürme aufzuziehen. Dies gilt insbesondere für Europa.

Sand im Getriebe

Politische Grossbaustellen wie der Brexit, Verwerfungen in der Türkei sowie der Schuldenstreit in Italien halten die Märkte derzeit in Atem. Zwar konnten sich die Südeuropäer zuletzt auf ein Defizitziel für 2019 in Höhe von 2,4 Prozent des Bruttoinlandsprodukts (BIP) einigen, in Brüssel zeigte man sich angesichts der immensen Schuldenlast des Landes in Höhe von 132 Prozent der Wirtschaftsleistung mit dem Ergebnis aber dennoch enttäuscht. Zudem ist der Handelsstreit mit den USA noch nicht beigelegt. Die Summe an Unsicherheiten sorgt dafür, dass die Konjunkturdynamik hinter den Erwartungen zurückbleibt. Sowohl im ersten als auch im zweiten Quartal legte das BIP im Vergleich zum Vorquartal um lediglich 0,4 Prozent zu. Damit ist die Wachstumsdifferenz im Vergleich zu den USA so hoch wie zuletzt vor vier Jahren.

Eine rasche Zunahme der Dynamik ist nicht zu erwarten. Der vom Forschungsinstitut IHS Markit erhobene Einkaufsmanagerindex von Industrie und Dienstleistern setzte im September um 0,4 auf 54,1 Punkte zurück. Darüber hinaus zieht die Inflation an, was die Kaufkraft schmälert. Im September legte die Preissteigerungsrate von 2,0 auf 2,1 Prozent zu.

Der Geldhahn geht zu

Für EZB-Chef Mario Draghi kommt die Zunahme der Teuerung allerdings wie gerufen. Ist sie doch eine notwendige Bedingung, um bei der Geldpolitik den Weg zurück in die Normalität zu finden. Der 71-Jährige, der Ende Oktober 2019 seinen Posten nach acht Jahren räumen wird, glaubt an eine Fortsetzung des Trends: »Wir erwarten, dass die Inflation in den kommenden Monaten weiter steigt.« Auch wenn die Zinszügel frühestens im zweiten Halbjahr 2019 angezogen werden dürften, die Straffung der Geldpolitik hat bereits begonnen. Ab Oktober wird das Volumen der Anleihenkäufe durch die EZB von bislang 30 Milliarden Euro im Monat auf 15 Milliarden Euro reduziert. Der vollständige Stopp der Käufe zum Ende dieses Jahres bleibt zwar noch unter Vorbehalt der weiteren wirtschaftlichen Entwicklungen, sollte aber nichts Dramatisches passieren, wird der Hahn zugedreht.

So oder so, am Aktienmarkt ist die Verunsicherung derzeit hoch. Nach einem guten Start in das Jahr schwankt der EURO STOXX 50 seit geraumer Zeit zwischen 3.300 und 3.600 Punkten, mit einer leichten Tendenz nach unten. Seit Silvester summiert sich das Minus auf 2,5 Prozent. In Anbetracht der aktuellen Konzernbilanzen allerdings eine eher untypische Entwicklung. 2018 ist nämlich das erste Jahr seit langem, in dem die Unternehmensgewinne stärker steigen als die Kurse. Für das Gesamtjahr erwartet der Analystenkonsens ein Plus bei den Ergebnissen der EURO STOXX 50-Mitglieder von 6,8 Prozent, 2019 sollen es sogar 10,9 Prozent werden.

Grafik 1: EURO STOXX 50 versus S&P 500 (ein Jahr)

Stand: 3. Oktober 2018; Quelle: Thomson Reuters

Aufholpotenzial

Commerzbank Research erwartet mit Blick auf das vierte Quartal nun einen versöhnlichen Jahresschluss. Insbesondere europäische Aktien bieten ihrer Ansicht nach, nach dem bisher enttäuschenden Jahresverlauf, Erholungschancen. Auch die Statistiker wittern Morgenluft. Die historisch schwächsten Monate im Jahr liegen nämlich hinter den Börsianern. Der Juni weist ein durchschnittliches Minus von 1,76 Prozent, der September 1,61 Prozent aus. Auch in diesem Jahr dominierten im September die roten Vorzeichen, wenn auch der Verlust mit 0,2 Prozent unterdurchschnittlich ausfiel. Nun aber steht die beste »Börsen-Jahreszeit« an. Im Schnitt verzeichneten die 30 Blue Chips seit der Einführung des EURO STOXX 50 im Jahr 1998 im Oktober ein Plus von 2,61 Prozent, im November 1,29 Prozent und im Dezember kommen weitere 1,64 Prozent hinzu. Auf einen Nenner gebracht: Der Grossteil der Performance wird zwischen Oktober und März des Folgejahres erwirtschaftet.

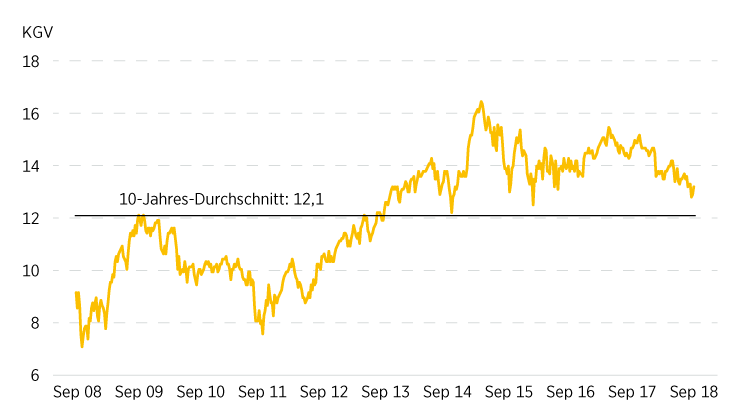

Grafik 2: EURO STOXX 50 – Kurs-Gewinn-Verhältnis (forward, 12-month)

Stand: September 2018; Quelle: FactSet

Für eine Jahresendrally sprechen neben den historischen Börsendaten auch noch weitere Faktoren: Zum einen haben sich die Bewertungsrelationen vergünstigt. Viele europäische Indizes sind mittlerweile attraktiver bewertet als die langfristigen Durchschnitte. Hinsichtlich Kurs-Gewinn-Verhältnis (KGV) und Kurs-Buchwert-Verhältnis (KBV) gilt dies zwar nicht für den EURO STOXX 50, allerdings sind die Aufschläge im Vergleich zu den USA sehr gering. Der S&P 500 notiert aktuell mit einem KGV von 16,8 exakt 2,3 Punkte oder knapp 16 Prozent über seinem 10-Jahres-Durchschnitt, beim EURO STOXX 50 sind es lediglich 9 Prozent. Und mit einer Dividendenrendite von 3,91 Prozent liegt das europäische Leitbarometer sogar unter dem langjährigen Mittel von 4,26 Prozent. Für ein Revival europäischer Aktien sprechen zudem die abnehmenden politischen Risiken. Einerseits scheinen die Gespräche im Handelskonflikt mit den USA in konstruktiver Atmosphäre zu verlaufen, zum anderen dürften die Probleme in der Türkei zu keinem Flächenbrand in den Emerging Markets führen.

Grafik 3: EURO STOXX 50 – Dividendenrendite (forward, 12-month)

Stand: September 2018; Quelle: FactSet