Commerzbank Analysen

US-Dollar: Fed-Zyklus – Kaum erkannt, schon vorbei?

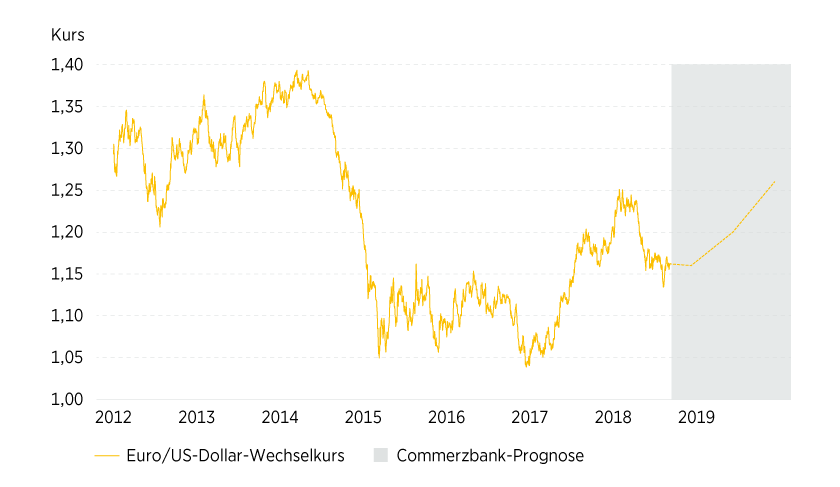

In den nächsten Monaten dürfte es weiter seitwärts gehen mit dem Euro/US-Dollar-Wechselkurs. Im kommenden Jahr sollten freilich die Euro/US-Dollar-Wechselkurs-positiven Argumente so langsam greifen.

Der kurzfristige Ausbruch des Euro/US-Dollar-Wechselkurses in den Bereich unter 1,14 im August war kein Anzeichen für eine virulente Euro/US-Dollar-Schwäche. Der Wechselkurs wurde vielmehr von den Turbulenzen der EM-Währungen getrieben, genauer: von der Frage, welche der beiden Währungen der bessere »sichere Hafen« ist. Nach einigem Hin und Her – das unter anderem zu den kurzfristig tiefen Euro/US-Dollar-Wechselkursen führte – fiel die Antwort zugunsten des Euro aus. Das ergibt Sinn. Käme es zu einer umfassenden EM-Krise (was wir nicht erwarten), dann hätte die Fed deutlich mehr Spielraum, ihre Geldpolitik zu lockern – einfach, weil der EZB-Leitzins immer noch an der Untergrenze klebt (und sich daran laut Markterwartung bis weit ins Jahr 2019 nichts ändern wird) –, während die Fed sich in einem Zinserhöhungszyklus befindet.

Grafik 1: Euro US-Dollar-Wechselkurs kann im kommenden Jahr zulegen

Stand: 13. September 2018; Quelle: Bloomberg, Commerzbank Research

Wertentwicklungen und Prognosen sind kein Indikator für die künftige Wertentwicklung.

Wie wirkt der Fed-Zinserhöhungszyklus?

Dieses Faktum ist dem Markt erst spät klar geworden. Die Fed hat lange Zeit die Zinsen erhöht, ohne dass dies als Zyklus erschien. »datengetriebene Zinserhöhungen« waren halt etwas anderes, als der Markt aus früheren Zinszyklen der Fed gewohnt war. Doch das hat sich geändert. Die Fed scheint nun weitgehend per Autopilot ihren Leitzins zu erhöhen. Dabei kommt es nicht darauf an, ob die Fed nach der September-Zinserhöhung im Dezember wieder erhöht oder eine Pause einlegt. Der Eindruck, dass die US-Währungshüter in den nächsten Quartalen – wenn die Rahmenbedingungen unverändert bleiben – weiter graduell den Leitzins erhöhen, lässt nach mehr als zweieinhalb Jahren die Zinserhöhungen endlich als Zyklus erscheinen – und rechtfertigt somit einen allgemein festen US-Dollar.

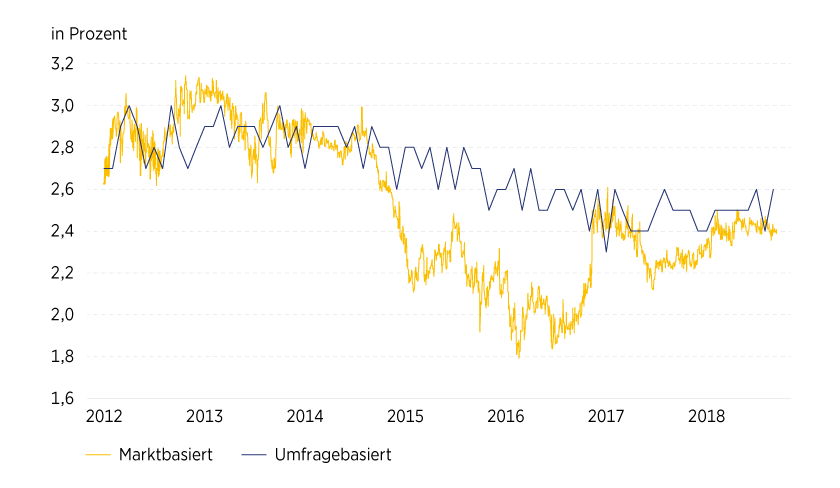

Allerdings ist nach unserer Auffassung diesbezüglich nicht mehr viel drin. Klar, ein Zinsschritt im Dezember (der momentan noch nicht voll eingepreist ist), vielleicht ein Zinsschritt mehr 2019, als der Markt derzeit auf dem Zettel hat, werden weiterhin US-Dollar-positive Nachrichten liefern. Doch die ganz große Musik ist raus, befürchte ich. Schon bald könnte sich der Grundton des Nachrichtenflusses umkehren, und es dürfte vor allem darum gehen, wann die Fed mit den Zinserhöhungen aufhört (nach unserer Meinung im Frühjahr 2020) und wie hoch dann das zyklische Maximum der Realzinsen sein wird (unserer Meinung nach bei rund 1 Prozent). So ein richtig normaler Zinserhöhungszyklus wird es also kaum werden, nicht nur, weil die Geschwindigkeit gemächlicher ist als früher, sondern auch, weil der Zyklus früher endet und eben nicht eine massiv US-Dollar-positive »aktive« Geldpolitik nötig wird, um die Inflation im Zaum zu halten. Diese Inflationsdynamik fehlt weiterhin. Und damit auch von hier ab die großen US-Dollar-positiven Argumente.

Anders gesagt: Der Übergang von passiver Geldpolitik (bei der der Leitzins an der Untergrenze festklebte) zu einer aktiven Geldpolitik (die Schwankungen der Inflationserwartungen durch überproportionale Zinsänderungen abfedert) war an sich US-Dollar-positiv und rechtfertigt derzeitige US-Dollar-Niveaus. Doch endet dieser Effekt halt schnell, wenn die Inflationsdynamik ausbleibt.

Grafik 2: Fed-Inflationserwartungen haben sich stabilisiert

US-Inflationserwartungen über die nächsten fünf bis zehn Jahre, marktbasiert aus Inflationsswaps

Stand: 13. September 2018; Quelle: Bloomberg, University of Michigan

Fazit: Euro/US-Dollar-Wechselkurs stärker – aber nicht gleich

Die Unterstützung für den US-Dollar erodiert, für den Euro kommen neue Argumente hinzu, sodass er gut unterstützt bleibt. Es scheint, als spreche alles schon jetzt für höhere Euro/US-Dollar-Kurse. Allerdings mag es noch eine Weile dauern, bis der Euro/US-Dollar-Wechselkurs zulegen kann. Wir rechnen mit einer Fed-Zinserhöhung im Dezember. Bis dahin dürfte der Wechselkurs also bestenfalls seitwärts tendieren. Im kommenden Jahr sollten die Euro/US-Dollar-Wechselkurs-positiven Argumente freilich greifen.

Anlageidee: Faktor-Zertifikate auf Wechselkurse

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/ US-Dollar, Euro/Schweizer Franken, US-Dollar/Schweizer Franken profitieren? Mit Faktor-Zertifikaten der Commerzbank haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen der Devisenpaare zu partizipieren. Ein Überblick über das gesamte Spektrum an Warrants und Zertifikaten steht Ihnen im Internet unter www.zertifikate. commerzbank.ch zur Verfügung.

Faktor-Zertifikate auf Wechselkurse, SIX-kotiert

|

Symbol |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Briefkurs |

|---|---|---|---|---|---|

|

EUR/CHF |

Short |

–5 |

Open End |

16,24 CHF |

|

|

EUR/CHF |

Long |

10 |

Open End |

34,83 CHF |

|

|

EUR/CHF |

Long |

5 |

Open End |

31,39 CHF |

|

|

EUR/CHF |

Short |

–10 |

Open End |

9,38 CHF |

|

|

EUR/USD |

Short |

–5 |

Open End |

16,60 CHF |

|

|

EUR/USD |

Short |

–10 |

Open End |

8,26 CHF |

|

|

EUR/USD |

Long |

10 |

Open End |

24,23 CHF |

|

|

EUR/USD |

Long |

5 |

Open End |

28,49 CHF |

|

|

USD/CHF |

Long |

10 |

Open End |

16,09 CHF |

|

|

USD/CHF |

Short |

–5 |

Open End |

18,75 CHF |

|

|

USD/CHF |

Long |

5 |

Open End |

23,14 CHF |

|

|

USD/CHF |

Short |

–10 |

Open End |

10,63 CHF |

Stand: 4. Oktober 2018; Quelle: Commerzbank AG

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.zertifikate.commerzbank.ch zur Verfügung.