Analysen

BMW versus Tesla: Hochmotorisierter Schlagabtausch

Das Rennen um das Auto der Zukunft ist in vollem Gange, und mit Blick auf die Börsenkurse scheint Tesla am Rest der Welt uneinholbar vorbeigezogen zu sein. Allerdings geben sich BMW & Co. längst nicht geschlagen im Kampf um die E-Krone. Mit neuen Strommodellen möchte beispielsweise der deutsche Premiumhersteller kontern. Der Konkurrenzkampf wird nicht ohne Auswirkungen auf die Börsenkurse bleiben. Mit Hebelprodukten lässt sich auf die Aktien setzen – und dies in beide Richtungen.

In kaum einer anderen Branche prallen derzeit die neue und die alte Welt derart stark aufeinander wie in der Automobilindustrie. Alternative Antriebe, Vernetzung und autonomes Fahren auf der einen Seite, duftender Benzingeruch, dröhnende Motoren und satte Auspuffgeräusche auf der anderen. Keine zwei Unternehmen verkörpern die beiden Flanken besser als BMW und Tesla. Die Deutschen stehen seit den Sechzigerjahren für hochpreisige und gut motorisierte Premiumfahrzeuge mit sportlichen Ambitionen. Der Konkurrent aus Übersee läutete dagegen vor wenigen Jahren mit seinen Stromern eine vollkommen neue Ära ein.

Steckbrief

|

BMW |

Tesla |

|

|---|---|---|

|

ISIN |

DE0005190003 |

US88160R1014 |

|

Kurs |

59,06 EUR |

407,34 USD |

|

Marktkapitalisierung |

39,2 Mrd. EUR |

361,4 Mrd. USD |

|

EV/Umsatz |

1,6 |

2,9 |

|

Dividendenrendite 2020e |

3,9 % |

0,0 % |

|

KGV 2021e |

9,3 |

126,3 |

|

Buchwert je Aktie |

90,04 EUR |

36,54 USD |

|

EK-Quote |

26,0 % |

19,30 % |

|

Performance 2020 |

–19,2 % |

386,90 % |

|

Performance 1 Jahr |

–6,8 % |

741,16 % |

Stand: 28. September 2020; Quelle: Thomson Reuters, eigene Schätzungen; e = erwartet

Die PS-Schwärmereien der »Alten« wirken angesichts der Klimaschutzdebatten allerdings immer unpassender. Im Kampf gegen den Klimawandel hat der Bundesstaat Kalifornien – der grösste Automarkt in den USA – jüngst sogar beschlossen, dass vom Jahr 2035 an keine Neuwagen mit Benzin- oder Dieselmotor mehr verkauft werden dürfen. Für die neue Generation von Autofahrern dürfte das kaum ein Problem sein, ein eigenes Fahrzeug ist längst kein »must have« mehr. Und wenn sie sich für eine Karosse entscheiden, dann spielen Umweltfreundlichkeit und digitaler Schnickschnack vorrangige Rollen.

Diesen Wandel hat der 2003 gegründete US-Konzern Tesla frühzeitig erkannt und sich »die Beschleunigung des Übergangs zu nachhaltiger Energie« auf die Fahnen geschrieben. Auch wenn der E-Auto-Pionier lange Zeit auf einem holprigen Parcours unterwegs war, spätestens seit diesem Jahr ist die Marke, die auf den Physiker und Erfinder Nikola Tesla zurückgeht, weltbekannt.

Auf der Überholspur

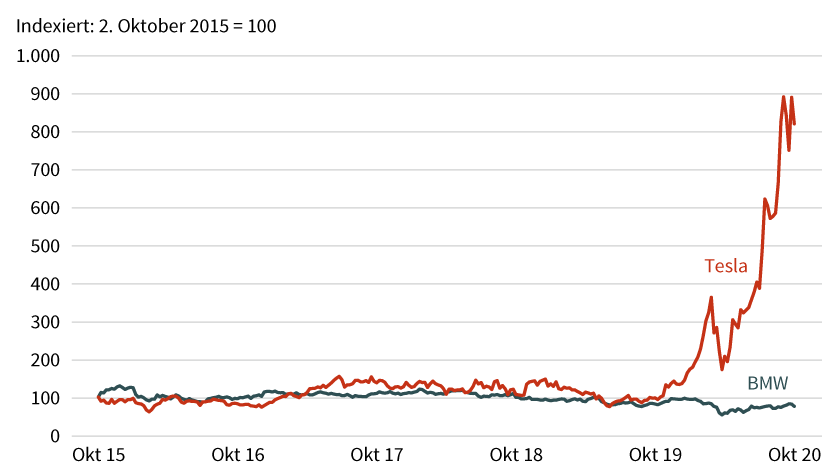

Das liegt weniger daran, dass plötzlich die ganze Welt nur noch Tesla fährt. Gerade einmal rund eine halbe Million Autos werden die Kalifornier in diesem Jahr rund um den Globus absetzen. Zum Vergleich: Dieses Niveau schaffte BMW trotz Coronapandemie allein im zweiten Quartal. Es ist vielmehr der Börsenkurs, warum der E-Auto-Pionier derzeit in aller Munde ist. Um mehr als 700 Prozent düste die Aktie in den vergangenen zwölf Monaten nach oben und erreichte ein Rekordhoch von 502,49 US-Dollar. Auf diesem Stand ist Tesla knapp 470 Milliarden US-Dollar schwer und damit rund zehn Mal so teuer wie BMW. Dem nicht genug: Die Marktkapitalisierung übertrifft sogar alle europäischen und amerikanischen Automobilhersteller zusammen.

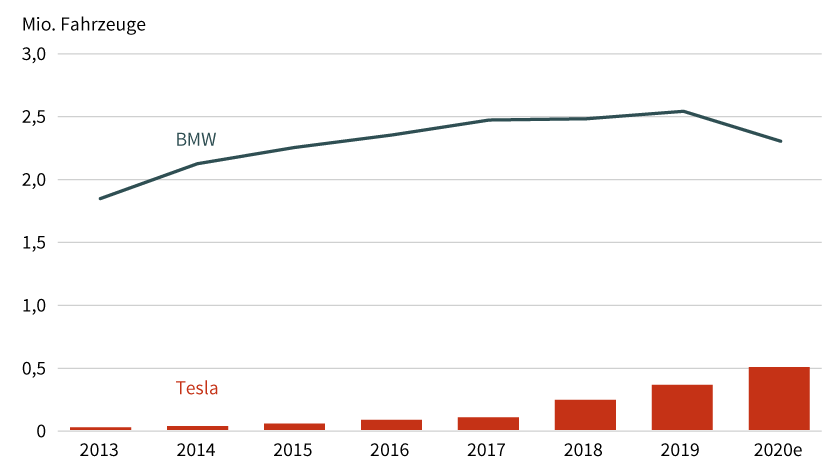

Anleger fragen sich zu Recht, ob das nicht etwas viel Vorschusslorbeeren sind. Zugegeben, das Gap beim Absatz wurde angesichts der dynamischen Wachstumskurve beim Verkauf zwischen Tesla und BMW zuletzt kleiner. Während die Verkäufe der Münchner in den vergangenen Jahren stagnierten, legten diese bei Tesla seit 2016 im Schnitt um jährlich etwas mehr als 70 Prozent zu. Allerdings auf deutlich niedrigerer Basis. Während bei Tesla ein paar wenige Hunderttausend Fahrzeuge gebaut werden, spucken die Produktionsstätten von BMW jährlich weit mehr als zwei Millionen Autos aus (siehe Grafik 1).

Grafik 1: Fahrzeugabsatz

Stand: September 2020; Quelle: BMW, Tesla; e = erwartet

Kampf um Marktanteile

In Sachen Fertigung rüstet Tesla aber kräftig auf. Neben den Werken in Nevada, New York und Shanghai kommt ab dem kommenden Jahr auch noch eine Fabrik in Berlin hinzu, wo unter anderem das Model Y gefertigt werden soll. Eine halbe Million Fahrzeuge pro Jahr werden dort vom Band rollen. Zudem befindet sich in Texas eine Produktionsstätte im Bau, die Ende 2021 ihren Betrieb aufnehmen wird. Als langfristiges Ziel hat sich Gründer und CEO Elon Musk 1 Prozent Marktanteil am globalen Automarkt gesetzt.

Um dies zu erreichen, setzt Tesla in Zukunft nicht mehr nur auf teure Nobelkarossen wie dem Model S und X, sondern auch auf Volumen. »Wir wollen den Übergang zu nachhaltiger Mobilität, die sich jeder leisten kann«, erklärte Musk auf dem jüngsten »Battery Day«. Das Unternehmen plant einen Stromer für 25.000 US-Dollar. Erreicht wird solch ein niedriger Preis zum einem über eine stärkere Skalierung bei der Produktion, zum anderen mittels günstigerer Stromspeicher, die immer noch einen hohen Anteil der Kosten eines E-Autos ausmachen. Im Zuge des »Battery Day« kündigte Musk neue Akku-Technologien an, die sich nicht nur wegen ihrer chemischen Zusammensetzung unterscheiden, sondern auch in der Art, wie sie ins Fahrzeug integriert werden. Für die Neuerungen hat sich Tesla einen Zeitrahmen von rund drei Jahren gesetzt.

Elektrifiziertes Modellfeuerwerk

Drei Jahre, in denen auch in München viel passieren wird. BMW zählt mit dem i3 zu den Vorreitern unter den traditionellen Herstellern beim Thema Elektromobilität. Bis 2023 möchte der Konzern insgesamt 25 Modelle mit Elektro- oder Hybrid-Antrieb auf den Markt bringen, mehr als die Hälfte soll rein elektrisch angetrieben werden und ganz ohne Verbrennungsmotor auskommen. Dass diese am Markt gut ankommen, zeigte sich im ersten Halbjahr. Inmitten der Pandemie legten die Verkaufszahlen der Autos mit elektrifiziertem Antrieb auf 61.652 Fahrzeuge zu, eine Steigerung um 3,4 Prozent. Einen wesentlichen Beitrag zum »gestromten« Absatz leistet derzeit die Marke MINI. Mit den Verkaufszahlen ist BMW nicht so weit von Tesla entfernt, die von April bis Juni 90.650 Autos absetzten.

Ein Blick auf die Ziele von BMW zeigt, dass man sich in der bayerischen Hauptstadt nicht vor der Konkurrenz aus Kalifornien fürchtet. Chef Oliver Zipse möchte bis zum Jahr 2030 sieben Millionen Elektroautos und Plug-in-Hybride der BMW Group weltweit auf die Strassen bringen. Nicht weniger als zwei Drittel davon, also mehr als 4,6 Millionen Fahrzeuge, sollen reine E-Fahrzeuge sein. Diesbezüglich stehen bereits neue Modelle in den Startlöchern: der iX3, i4 und iX5.

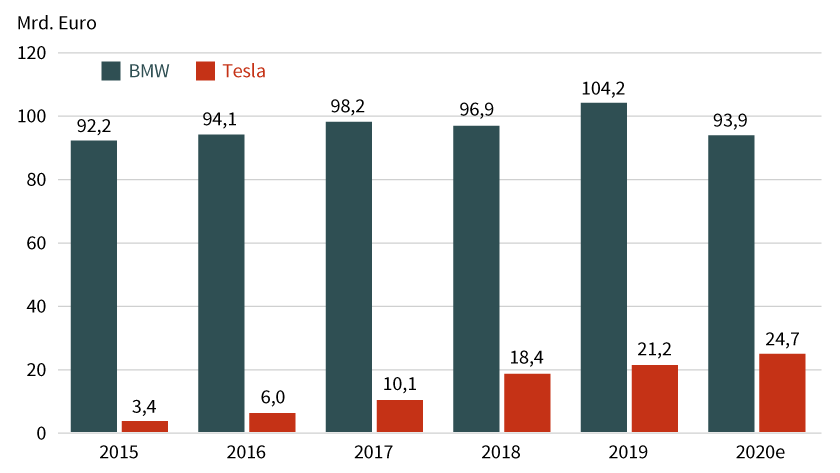

Grafik 2: Konzernumsatz

Stand: September 2020; Quelle: BMW, Tesla; e = erwartet

Gewinne im Fokus

Auch wenn die unerwartete Coronapandemie – anders als bei Tesla – eine dicke Bremsspur in der Umsatz- und Gewinnentwicklung hinterlassen wird (siehe Grafiken 2 und 4), sehen die »Weiss-Blauen« Licht am Ende des Tunnels. Im Juli 2020 lag der weltweite Absatz bereits wieder deutlich über dem Vorjahr. Auf dem wichtigen chinesischen Markt schaffte es BMW sogar, im zweiten Quartal die Vorjahreswerte zu übertreffen. Selbst wenn es noch einmal zu einer zweiten Welle kommen sollte, dürfte BMW bestens dafür aufgestellt sein. Der Konzern verfügt nicht nur über ein weltweit flexibles Produktionsnetzwerk, auch ist das Unternehmen kostenbewusst und finanzstark. Bis zum Covid-19-Schock erzielte BMW 44 Quartale in Folge einen Gewinn.

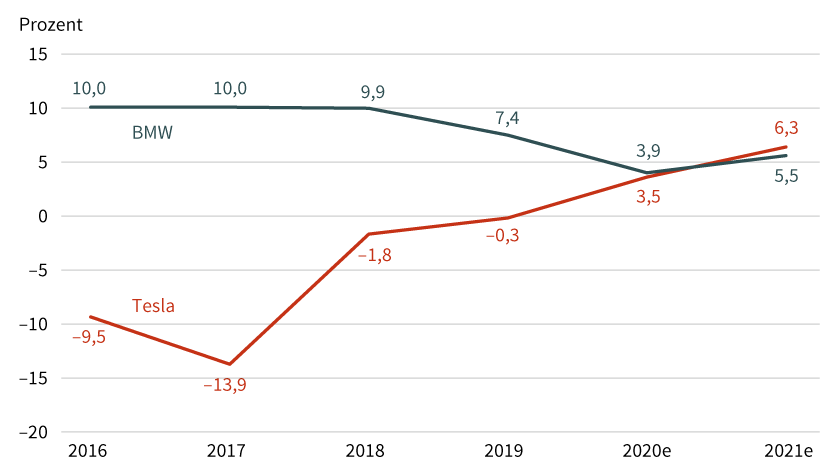

Grafik 3: Operative Marge

Stand: September 2020; Quelle: BMW, Tesla, eigene Schätzungen; e = erwartet

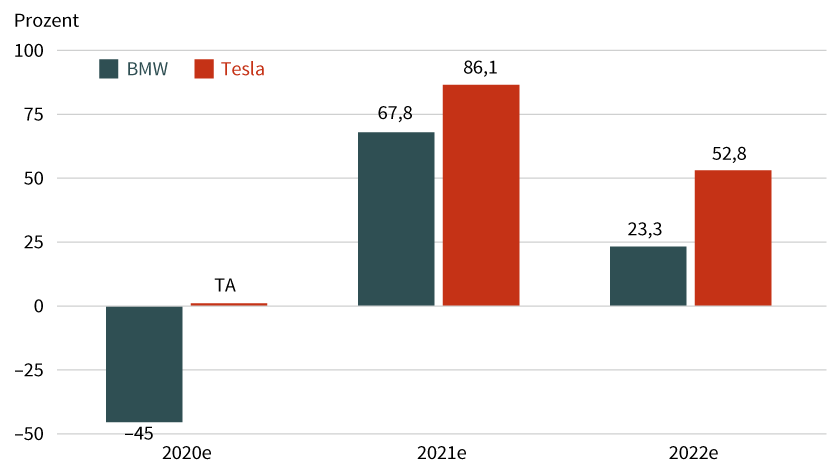

Damit kann Tesla zwar nicht mithalten, allerdings verzeichnete die US-Gesellschaft zuletzt die bislang längste Strecke der Profitabilität in ihrer 17-jährigen Geschichte. Trotz Corona gelang es Tesla, von April bis Juni schwarze Zahlen zu schreiben und damit das vierte Quartal in Folge einen Überschuss auszuweisen. Analysten gehen davon aus, dass es dem Autobauer gelingen wird, 2020 erstmals auf Jahresbasis einen Gewinn zu melden.

Grafik 4: Wachstum – Ergebnis je Aktie

Stand: September 2020; Quelle: Thomson Reuters; e = erwartet; TA = Turnaround

In Sachen Rentabilität kommt Tesla den Deutschen dabei immer näher, und glaubt man den Expertenprognosen, wird der Konzern aus Palo Alto dabei schon bald auf die Überholspur wechseln. Wegen der derzeitigen Corona-Belastungen sowie der generell hohen Investitionen in die Zukunftsthemen Elektromobilität und autonomes Fahren ist bei BMW derzeit die Marge unter Druck. Von prozentual zweistelligen Werten wie noch in den Jahren 2016 und 2017 müssen sich die Bayern verabschieden und werden sich kurzfristig mit deutlich schmäleren Renditen zufrieden geben müssen. Diese Schwäche von BMW könnte Tesla nutzen und bei der operativen Marge vorbeiziehen (siehe Grafik 3).

Fusionsspekulationen

Die Zukunfts- respektive Gegenwartstechnologien Elektromobilität und autonomes Fahren stehen als Symbol für den Aufbruch in die Post-Corona-Ära und könnten dadurch deutlichen Auftrieb bekommen. Dies spielt kurzfristig eher Tesla in die Hände. Wegen der hohen Forschungs- und Entwicklungsaktivitäten sowie der temporeichen Erweiterung der elektrifizierten Fahrzeugpalette dürfte sich BMW jedoch nicht langfristig abhängen lassen. Dies gilt nicht nur in Bezug auf die Profitabilität, sondern auch bei den Verkaufszahlen von E-Autos. BMW ist eine über Jahrzehnte hinweg etablierte und renommierte Marke, die für Premiumklasse steht. Diesen Nimbus muss sich Tesla erst erarbeiten und beweisen, dass auch bei höheren Stückzahlen die Qualität der Autos stimmt.

Aufgrund der immensen Bewertung von Tesla wäre es auch möglich, dass sich der US-Konzern das Ansehen und Know-how von BMW per Übernahme ins eigene Haus holt. Derartige Gedankenspiele tauchen am Markt immer wieder auf. BMW wäre zurzeit auch überaus günstig. Die Marktkapitalisierung von 39,2 Milliarden Euro spiegelt nicht einmal den Markenwert von 41,4 Milliarden Euro wider. Allerdings dürften die Mehrheitsaktionäre Stefan und Susanne Quandt nicht so einfach von einer deutsch-amerikanischen Hochzeit zu überzeugen sein.

Wahrscheinlicher ist dagegen, dass sich die momentane Konsolidierungswelle im Auto-Sektor, wie zuletzt bei FIAT Chrysler und PSA, auch auf Deutschland überträgt. Eine engere Kooperation oder gar eine Fusion von BMW und Erzrivale Daimler werden an der Börse immer wieder ins Spiel gebracht. Die beiden Premiumanbieter würden zusammen ein enormes Gegengewicht zu Tesla darstellen. Wer nun mittelfristig die Nase vorne haben wird, kann nicht abschliessend beantwortet werden. Kurzfristig gilt Tesla als Gewinner der Transformation am Automarkt und BMW muss kleinere Brötchen backen. Es ist allerdings schwer vorstellbar, dass die hohe Bewertungslücke auf Dauer anhalten wird. Besonders anschaulich zeigt sich dieses Gap beim Vergleich von Kapitalisierung zu verkauftem Auto. Unterstellt man einen Absatz von einer halben Million in diesem Jahr, errechnen sich bei einem Börsenwert von 380 Milliarden US-Dollar unglaubliche 760.000 Börsendollar je Tesla-Fahrzeug. Bei BMW beträgt der Wert pro Auto nur 14.400 Euro.

Grafik 5: BMW versus Tesla (fünf Jahre)

Stand: 25. September 2020; Quelle: Société Générale

Anlageidee: HebelProdukte auf BMW und Tesla

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

BMW |

Call |

53,79 EUR |

Swiss DOTS, BX Swiss |

|

|

BMW |

Call |

47,70 EUR |

Swiss DOTS, BX Swiss |

|

|

BMW |

Call |

40,60 EUR |

Swiss DOTS, BX Swiss |

|

|

BMW |

Put |

67,45 EUR |

Swiss DOTS, BX Swiss |

|

|

BMW |

Put |

71,41 EUR |

Swiss DOTS, BX Swiss |

|

|

BMW |

Put |

83,60 EUR |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Call |

367,74 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Call |

266,74 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Put |

462,89 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Put |

509,36 USD |

Swiss DOTS, BX Swiss |

|

|

Tesla |

Put |

576,42 USD |

Swiss DOTS, BX Swiss |

Warrants

Faktor-Zertifikate

Stand: Oktober 2020; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung.