Analysen

Schweizer Aktien 2021: Erholung auf tönernen Füssen

Nach dem Gewinneinbruch im vergangenen Jahr stellen die heimischen Grosskonzerne die Weichen wieder auf Wachstum. Allerdings haben die Aktienkurse bereits viel vorweggenommen, sodass sich die momentane Bewertung über den historischen Durchschnitten bewegt. Grössere Rückschläge sind trotzdem nicht zu erwarten, da Aktien aufgrund fehlender Alternativen im Niedrigzinsumfeld weiterhin gefragt sein dürften.

Aus, Schluss und vorbei – das Gros der Anleger dürfte sich ein Ende des Börsenjahres 2020 herbeigesehnt haben. Die Coronapandemie liess die Notierungen wild auf und ab hüpfen, sodass genaue Prognosen nahezu unmöglich waren. Unter dem Strich fällt die Bilanz aber gar nicht einmal so schlecht aus. Der SMI schaffte trotz eines Rekordabsturzes im März ein kleines Plus von 0,8 Prozent, der kleine Bruder SMIM ging gar mit einem Gewinn von 3,2 Prozent aus dem turbulenten Jahr (siehe Grafik 1).

Grafik 1: SMI versus SMIM 2020

Stand: 30. Dezember 2020; Quelle: Société Générale

Des einen Freud …

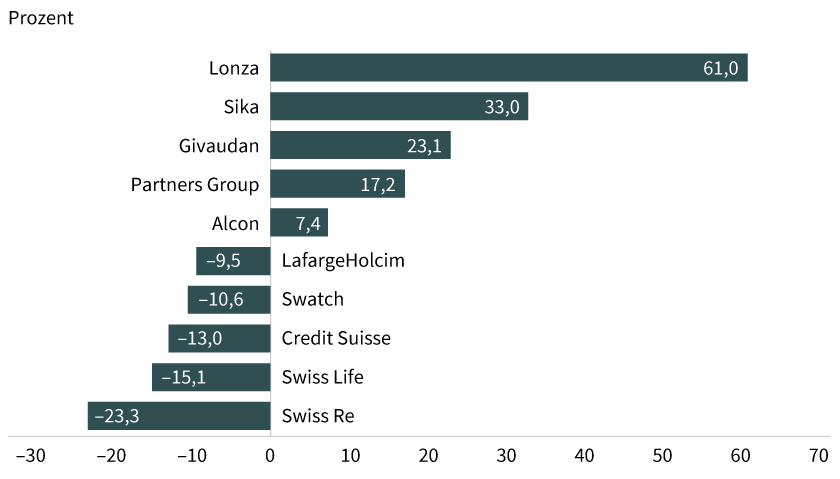

Einzelne Titel weisen eine noch deutlich bessere Performance auf. Absoluter Spitzenreiter im SMI war Lonza mit einem Zuwachs von mehr als 60 Prozent (siehe Grafik 2). Nicht ohne Grund, der Pharmazulieferer ist dick im Covid-19-Geschäft. So hat sich der Konzern den Auftrag zur Herstellung des Impfstoffs des bereits in den USA zugelassenen Impfstoffs von Moderna gesichert. Dieser wird sowohl in Wallis als auch in Portsmouth produziert. Darüber hinaus kooperiert Lonza mit AstraZeneca. Dessen Vakzin hat um den Jahreswechsel sowohl in Grossbritannien als auch in Indien grünes Licht bekommen.

Grafik 2: Tops und Flops 2020 aus dem SMI

Stand: 31. Dezember 2020; Quelle: Société Générale

… des anderen Leid

Auf der Verliererseite stehen dagegen Finanztitel. Die rote Laterne trägt die Swiss Re. Dies lag zum einen an der Risikoscheu der Anleger, denn die Versicherungsbranche leidet stark unter dem weltweit niedrigen Zinsniveau. Zum anderen war 2020 nach Einschätzung der Swiss Re das Jahr mit dem bislang fünfthöchsten Aufkommen an versicherten Katastrophenschäden seit 1970. Daran trägt aber nicht allein Corona Schuld, auch Hurrikane, Unwetter und Waldbrände nahmen spürbar zu.

Neben den Finanztiteln hatten 2020 auch konjunktursensitive Werte das Nachsehen. Dabei kam die Wirtschaft hierzulande verhältnismässig glimpflich davon. Das Bruttoinlandsprodukt (BIP) reduzierte sich im zweiten Quartal um 7,0 Prozent, in der Eurozone und den USA stürzte das BIP dagegen im prozentual zweistelligen Bereich ab.

Auch die Erholung fiel dynamisch aus. Die Wirtschaftsleistung verbuchte im Zeitraum Juli bis September ein Plus von 7,2 Prozent gegenüber dem Vorquartal.

Die Erholung soll sich in diesem Jahr trotz der momentan laufenden zweiten Coronawelle weiter fortsetzen. Die Expertengruppe des Bundes rechnet für 2021 mit einem Wachstum von 3,2 Prozent. Gegen Ende des Jahres könnte das BIP gar wieder das Vorkrisenniveau erreichen. 2022 ist laut Seco von einer weiteren Expansion von 3,3 Prozent auszugehen.

Favoritenwechsel

»Die Letzten werden die Ersten sein«, heisst es im Lukasevangelium. Übertragen auf die Börse würde das bedeuten, dass zuletzt verschmähte Titel wie der Baustoffkonzern LafargeHolcim oder auch Unternehmen aus zyklischen Branchen wie dem Maschinenbau oder der Chemie wieder Aufwind hätten. Sollten die Corona-Impfstoffe ihre gewünschte Wirkung zeigen, könnte auch die Reisebranche aus ihrem Tal wieder hervorkommen und die Notierungen von Flughafen Zürich, Dufry & Co. antreiben. Einstige »Stay-at-home«-Gewinner wie Logitech und Zur Rose wären nach den starken Kursgewinnen 2020 dann erstmals zum Durchschnaufen verurteilt.

Auch ein Favoritenwechsel bei den Devisen könnte in diesem Jahr anstehen. Gegenüber dem Greenback wertete der Schweizer Franken in den vergangenen zwölf Monaten um knapp ein Zehntel auf. Ein US-Dollar kostet derzeit so wenig wie zuletzt Mitte 2014. Zwar hielt die SNB auf ihrer letzten Sitzung Mitte Dezember 2020 an ihrem Sprachgebrauch fest und bezeichnete den Schweizer Franken als »hoch bewertet«, doch könnten die Interventionen der Notenbank allmählich infrage gestellt werden. Vor wenigen Wochen hat die USA die Einstufung der Schweiz als »Währungsmanipulator« vorgenommen. Dies könnte früher oder später zum Anlass genommen werden, die Devisenmarkteingriffe seitens der SNB vielleicht etwas bescheidener zu dosieren.

Grafik 3: Wechselkurs Schweizer-Franken/US-Dollar

Stand: 31. Dezember 2020; Quelle: Société Générale

Hohe Bewertung, unterdurchschnittliche Dividendenrendite

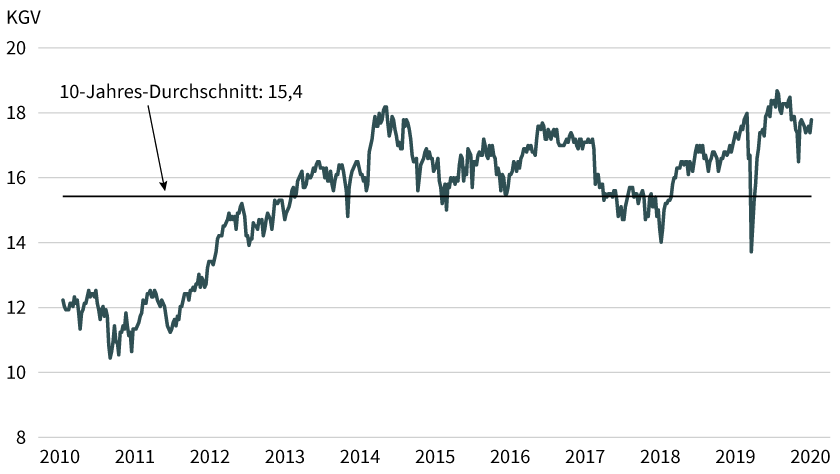

Eine der wichtigsten Stellgrössen bei der Aktienbewertung bilden die Unternehmensgewinne. Der Konsens geht für 2020 mit sinkenden Erträgen von 7 Prozent aus. Im laufenden Jahr dürften die Gewinne einen Rebound vollziehen und wieder um 16 Prozent zulegen. Da sich die Kurse zuletzt aber schneller erholt haben als die Ertragserwartungen, kommt es derzeit bei den heimischen Grosskonzernen zu einer vergleichbaren Diskrepanz zwischen dem momentanen und dem historischen Kurs-Gewinn-Verhältnis (KGV) wie vor der Coronakrise. Der SMI wird derzeit mit dem 17,8-Fachen der erwarteten Gewinne für die kommenden zwölf Monate gehandelt, das sind 2,4 Punkte oder 15,6 Prozent über dem 10-Jahres-Durchschnitt. Ein analoges Bild zeigt sich beim Kurs-Buchwert-Verhältnis (KBV). Der aktuelle Wert beträgt 2,86, das sind 0,5 Punkte mehr als im historischen Mittel.

Bei der Dividende schneidet der SMI ebenfalls wenig rühmlich ab. Der Index bringt es derzeit auf eine Rendite von 3 Prozent, was absolut betrachtet kein schlechter Wert ist. Doch war im Durchschnitt der vergangenen zehn Jahre ein halber Prozentpunkt mehr zu holen. Allerdings muss die Bewertungsrelation vor dem Hintergrund eines extrem tiefen respektive negativen Zinsniveaus gesehen werden. Da sich dieses auch so schnell nicht auflösen dürfte, bleiben Aktienanlagen nahezu alternativlos.

Grafik 4: Kurs-Gewinn-Verhältnis SMI (forward, 12-month)

Stand: 31. Dezember 2020; Quelle: FactSet