Analysen

SMI: Im Bann der Währungshüter

Von wegen Sommerloch: Geld- und Geopolitik haben die Investoren zusammen mit der Berichtssaison auch während der Ferienzeit auf Trab gehalten. Im Herbst dürfte es kaum ruhiger werden, auf die Börsen wartet eine geldpolitische Weichenstellung.

Bis zum 16. Juni 2022 waren sich Ökonomen und FX-Spezialisten in einer Sache ziemlich einig: Die Schweizerische Nationalbank (SNB) wird dem Kurs der Europäischen Zentralbank (EZB) folgen. Sollte heissen, erst nachdem im Frankfurter Euro-Tower die geldpolitischen Zügel gestrafft würden, käme auch für die SNB eine Abkehr vom expansiven Kurs in Betracht. Dieses Szenario hat das Nationalbank-Direktorium an eben jenem 16. Juni ad absurdum geführt. Im Rahmen der geldpolitischen Lagebeurteilung verkündete das Gremium völlig überraschend eine Zinserhöhung um einen halben Prozentpunkt auf neu –0,25 Prozent. Die EZB folgte ihr erst fünf Wochen später. Ende Juli schraubte sie ihren Leitsatz zum ersten Mal seit mehr als einem Jahrzehnt nach oben.

Neue Töne aus der SNB

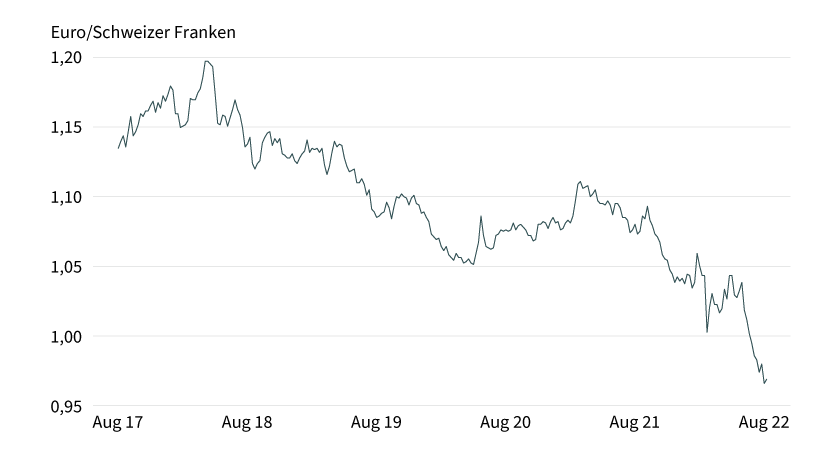

Der Schweizer Franken hat schnell und intensiv auf das »Überholmanöver« der SNB reagiert. Seit dem jüngsten Beschluss wertete er relativ zum Euro um mehr als 7 Prozent auf. Beim Währungsgespann Euro/Schweizer Franken kommt diese Tatsache in einem markanten Fall unter die Paritätsmarke von 1 Euro je Schweizer Franken zum Ausdruck (siehe Grafik 1). Für die beschleunigte Abwärtsbewegung dürften nicht nur die zeitlich versetzten Zinsschritte verantwortlich sein. Eine Rolle spielt wohl auch die veränderte Interventionsstrategie der SNB. »Der Franken ist weiterhin hoch bewertet«, hatte sie noch im März erklärt. Bei der jüngsten Lagebeurteilung bezeichnete SNB-Präsident Thomas Jordan den Schweizer Franken als »nicht mehr hoch bewertet«. Er verwies in diesem Zusammenhang auf die handelsgewichtete Entwicklung. Hier hätte die heimische Währung trotz der höheren Teuerung im Ausland an Wert verloren. »So wurde die Inflation aus dem Ausland verstärkt in die Schweiz importiert«, stellte Jordan fest. Zwar ist die SNB weiterhin bereit, falls erforderlich gegen den Schweizer Franken zu intervenieren. Neu kann sie sich aber auch vorstellen, ihre Devisenbestände abzustossen, um einer Abschwächung der heimischen Währung entgegenzuwirken.

Grafik 1: Einheitswährung unter Druck

Stand: 18. August 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Ein beispielhaftes Trio

Wie auch immer: Bei den exportorientierten Schweizer Unternehmen dürfte die Euroschwäche wenig Begeisterung auslösen. Schliesslich verteuerte sie Produkte und Dienstleistungen mit dem Label »Made in Switzerland« für Käufer aus dem Gebiet der Währungsunion. Da der Wechselkurs Euro/Schweizer Franken erst zum Ende des zweiten Quartals nach unten ausgebrochen ist, war das Währungspaar in der jüngsten Berichtssaison noch kein grosses Thema. Vielmehr dominierte eine inflationäre Kostenseite das Geschehen. Viele Unternehmen haben mit stark steigenden Aufwendungen für Rohstoffe – insbesondere Energie –, Bauteile und Logistik zu kämpfen. Das gilt für den Industriekonzern ABB genauso wie für den Lebensmittelriesen Nestlé oder den Baustoffhersteller Holcim.

Durchaus exemplarisch steht dieses SMI-Trio aber auch für die Preissetzungsmacht der heimischen Topkonzerne sowie deren starke Marktstellung. Nestlé hat im ersten Semester im Schnitt 6,5 Prozent mehr für seine Artikel ansetzen können. Da sich die Volumen trotzdem robust entwickelt haben, konnte der Branchenriese die Prognose auf der Erlösseite nach oben schrauben. Den Margenausblick musste Nestlé dagegen etwas herabsetzen. Holcim hat die Umsatzprognose erhöht, gleichzeitig hielt der Baustoffriese am Ergebnisausblick fest. Im ersten Semester fuhr er sowohl bei den Erlösen als auch dem Profit Rekordwerte ein. Holcim ist es gut gelungen, die steigenden Energiekosten mittels Preiserhöhungen zu kompensieren. Gleichzeitig profitiert der Konzern von einer soliden Nachfrage nach Zement, Beton sowie Zuschlagsstoffen. Besonders stark ist das Segment Solutions & Products gewachsen, das unter anderem Dachsysteme oder verschiedene Dämm- und Klebstoffe liefert.

Für ein weiteres Highlight der jüngsten »Earnings Season« sorgte ABB. Der Industriekonzern liess unter anderem mit einer hohen operativen Marge aufhorchen. Gleichzeitig sorgten verschiedene Megatrends wie der Ausbau der regenerativen Energieträger oder die Automatisierung für eine Orderflut. »Wir haben wahrscheinlich den höchsten Auftragsbestand, den das Unternehmen je hatte«, freute sich CEO Björn Rosengren. Vorsichtige Entwarnung konnte ABB in puncto Lieferkettenprobleme geben. »Nach allem, was wir jetzt wissen, erwarten wir, dass sich das Angebot an Halbleitern von nun an verbessern wird«, sagte CFO Timo Ihamuotila im Rahmen der Zahlenvorlage.

Geldpolitisches Stakkato

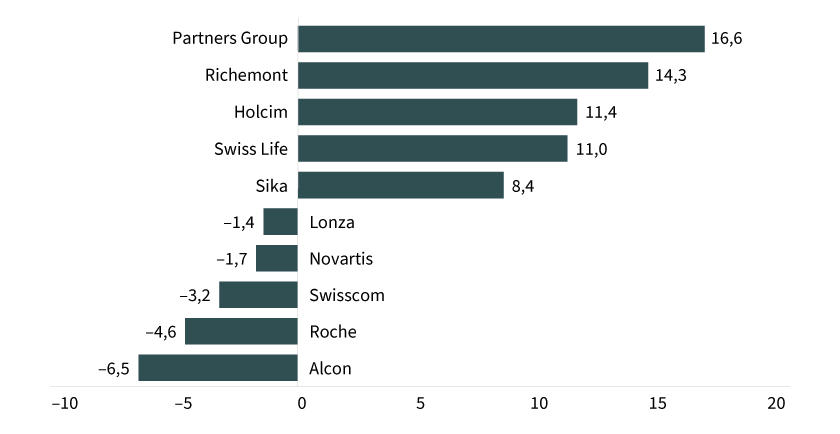

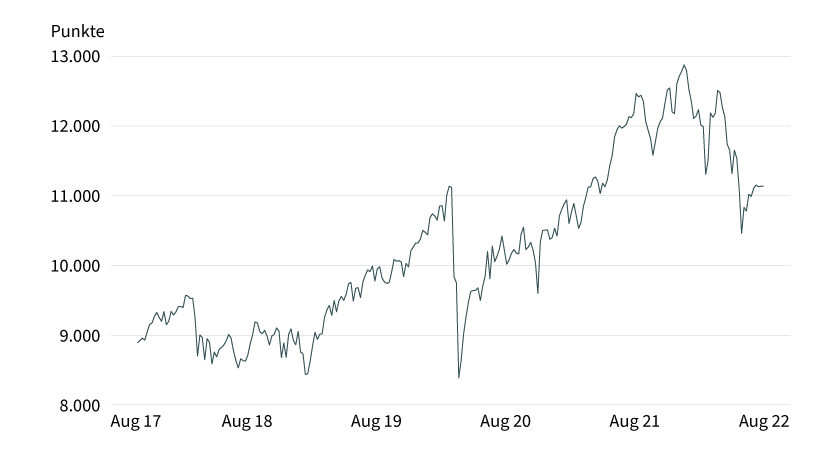

Passend zu den Zwischenberichten zählt Holcim auf Sicht von einem Monat zu den Spitzenperformern im SMI (siehe Grafik 2). Während ABB mit einem Kursplus von 8,3 Prozent knapp am Einzug unter die Top 5 scheiterte, trat Nestlé auf der Stelle. Die rote Laterne trägt Alcon, der Augenheilkonzern hat mit einer Gewinnwarnung enttäuscht. Insgesamt büsste der SMI nach einem Rebound zur Jahresmitte wieder etwas an Schwung ein (siehe Grafik 3). So mancher Investor dürfte den September abwarten, ehe er neue Engagements am Aktienmarkt eingeht. Schliesslich steht dann eine Art geldpolitischer Weichenstellung an. Die EZB eröffnet am 8. September 2022 den Reigen der Notenbanksitzungen. Am 20. September kommt die Fed zu einem zweitägigen Meeting zusammen. Nur rund zwölf Stunden, nachdem Fed-Präsident Jerome Powell die Beschlusslage erläutern wird, steht am 22. September auch die geldpolitische Lagebeurteilung durch die SNB an.

Grafik 2: Holcim in der Spitzengruppe

Top-/Flop-Performer im SMI – ein Monat, in Prozent

Stand: 17. August 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 3: SMI – Rebound an der 11.000er-Marke

Stand: 17. August 2022; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

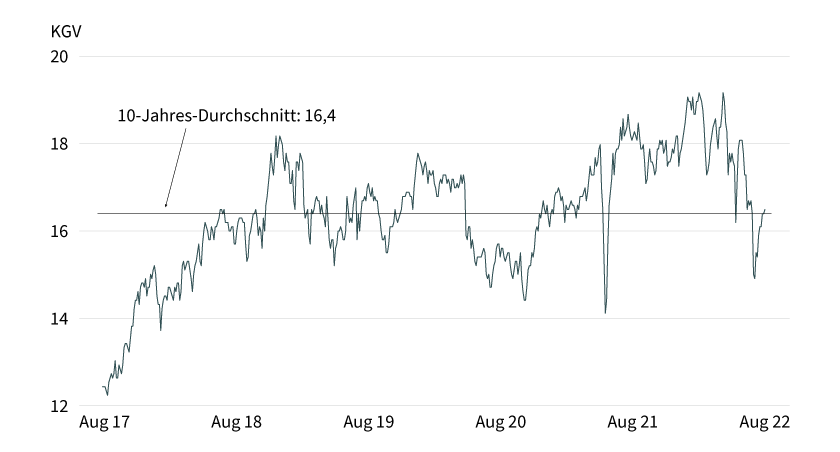

Grafik 4: Normalisiertes Bewertungsniveau

Kurs-Gewinn-Verhältnis SMI (Forward 12 Monate)

Stand: August 2022; Quelle: Commerzbank, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

In puncto Aktienmarktbewertung hat die Korrektur des ersten Semesters deutliche Spuren hinterlassen. Zum Jahreswechsel zeigte der SMI noch ein Kurs-Gewinn-Verhältnis (KGV) von mehr als 19. Mittlerweile ist diese Kennziffer auf den Durchschnittswert der vergangenen zehn Jahre zurückgekommen (siehe Grafik 4). Neben den fallenden Kursen hat die Entwicklung der Gewinnschätzungen zur Normalisierung des Bewertungsniveaus beigetragen. Die durchschnittliche Ergebniserwartung (Forward 12 Monate) ist bis Mitte August weitestgehend stabil geblieben. Hätten die Analysten stärkere Abwärtsrevisionen vorgenommen, wäre das KGV nicht so stark gefallen. Gerade wegen dieser einfachen mathematischen Berechnung könnte es entscheidend auf die weitere geldpolitische Entwicklung ankommen. Drehen die Währungshüter so stark an der Zinsschraube, dass die Konjunktur leidet, drohen die Gewinnaussichten Schaden zu nehmen. Ein positives Szenario wären nachlassende Inflationsraten und eine entsprechend gemächlichere Gangart der Notenbanken. Kurzum: Nach einem meteorologisch heissen Sommer ist an der Börse auch im Herbst so manche Hitzewallung möglich.