Analysen

Zu früh für ein echtes Comeback von Gold

Gold war im Frühjahr als Inflationsschutz und sicherer Hafen kaum noch gefragt. Von seinem Hoch bei 2.070 US-Dollar Anfang März gab der Preis einer Feinunze in der Folge fast 400 US-Dollar nach. Ende Juli haben die Preise dann aber wieder nach oben gedreht, auch dank des vorläufigen Endes der massiven Aufwertung des US-Dollar. Die weitere Straffung der Geldpolitik dürfte die Preiserholung zwar kurzfristig ausbremsen, aber ab dem Jahreswechsel wird das gelbe Edelmetall wohl wieder deutlich an Glanz gewinnen.

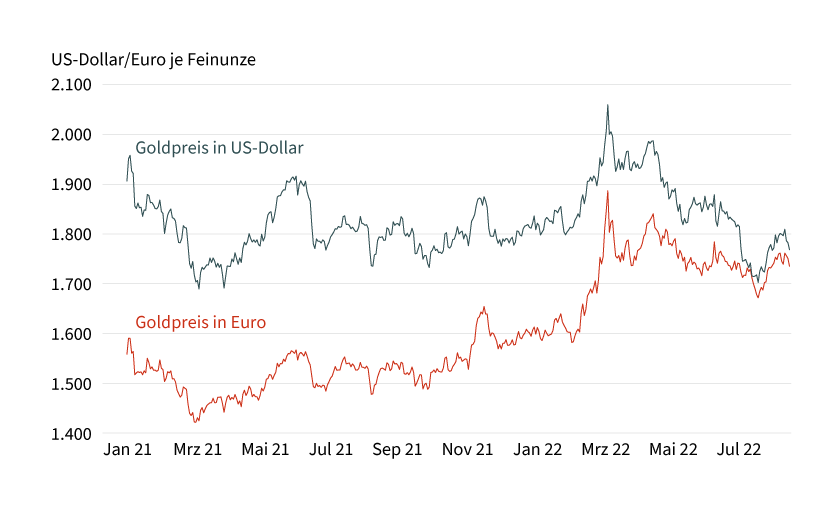

Gold machte seinem Ruf als Inflationsschutz und sicherer Hafen in Krisenzeiten seit dem zweiten Quartal keine Ehre. Obwohl die Inflationsraten in den USA und in Europa so hoch sind wie seit Jahrzehnten nicht, stand der Goldpreis unter Abgabedruck. Auch die zunehmenden Sorgen vor einer Rezession, die sich zwischenzeitlich in stark gefallenen Aktienmärkten widerspiegelten, kamen Gold nicht zugute. Der Goldpreis fiel stattdessen im Juli auf ein 16-Monats-Tief von 1.680 US-Dollar je Feinunze. Auch der Goldpreis in Euro geriet unter Druck und rutschte auf ein 5-Monats-Tief von 1.645 Euro je Feinunze ab (siehe jeweils Grafik 1).

Grafik 1: Goldpreis zwischenzeitlich auf 16-Monats-Tief gefallen

Stand: 17. August 2022; Quelle: Bloomberg, Commerzbank Research

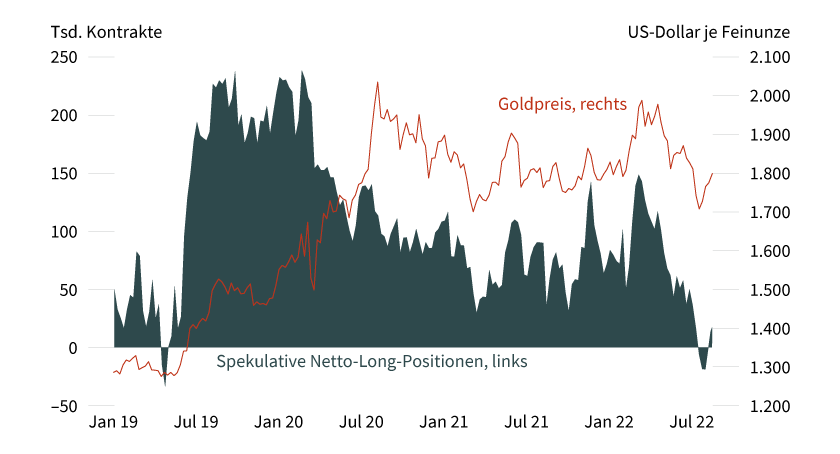

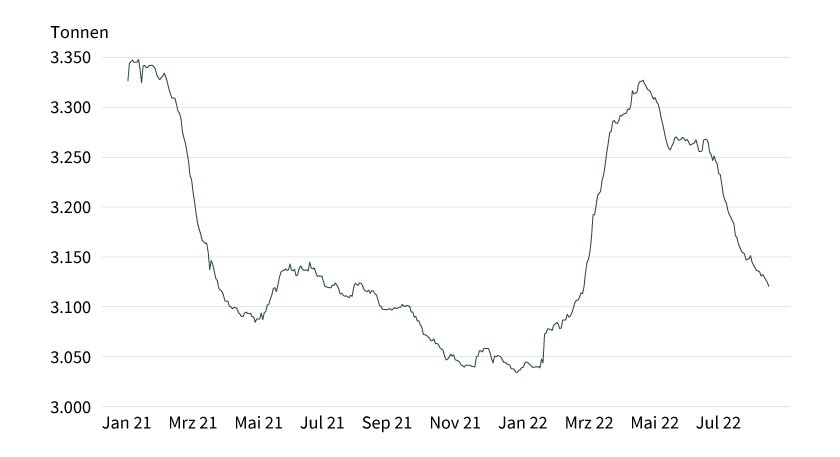

Mehr und mehr Anleger warfen infolge der anhaltenden Preisschwäche das Handtuch und trennten sich von ihren zuvor eingegangenen Goldinvestments, was zusätzlichen Druck auf den Preis ausübte. Setzten die spekulativen Finanzanleger laut Daten der US-Terminmarktaufsicht CFTC bis Anfang März im grossen Stil auf weiter steigende Preise, so reduzierten sie ihre Netto-Long-Positionen danach kontinuierlich. Im Juli überwogen sogar erstmals seit mehr als drei Jahren wieder die Short-Positionen, also die Wetten auf fallende Preise (siehe Grafik 2). Auch die Gold-ETFs verzeichneten ab Ende April kräftige Mittelabflüsse. Die ETF-Anleger reduzierten ihre Bestände laut Bloomberg innerhalb von drei Monaten bis Ende Juli um knapp 180 Tonnen (siehe Grafik 3). Der Grossteil der Verkäufe erfolgte im weltgrössten Gold-ETF, dem SPDR Gold Trust. Er wird bevorzugt von institutionellen Anlegern als Anlagevehikel benutzt. Bei diesen Anlegern spielen kurzfristige Preisbewegungen eine wichtigere Rolle als längerfristige Aspekte wie die Funktion von Gold als Inflationsschutz und sicherer Hafen in Krisenzeiten. Sie haben deshalb häufig einen kurzfristigen Anlagehorizont und trennen sich daher schneller von Anlagen, die sich schlechter als erwartet entwickeln.

Grafik 2: Spekulative Anleger seit dem Frühjahr auf dem Rückzug

Stand: 9. August 2022; Quelle: CFTC, Bloomberg, Commerzbank Research

Grafik 3: Gold-ETFs verzeichnen seit Monaten beträchtliche Abflüsse

Gold-ETF-Bestände

Stand: 17. August 2022; Quelle: Bloomberg, Commerzbank Research

Der Goldpreis erholte sich aber seit Ende Juli spürbar. Im August erreichte Gold kurzzeitig wieder 1.800 US-Dollar und notierte damit mehr als 100 US-Dollar höher als im erwähnten Tief. Für einen Stimmungswechsel haben wohl indirekt die Zentralbanken gesorgt. Denn sie setzen der massiven Aufwertung des US-Dollar ein vorläufiges Ende, im Zuge derer der Euro/US-Dollar-Wechselkurs erstmals seit fast 20 Jahren kurzzeitig unter die Parität gefallen war und der handelsgewichtete US-Dollar-Index ein 20-Jahres-Hoch erreichte. Der Tiefpunkt beim Goldpreis wurde nämlich unmittelbar vor der EZB-Sitzung im Juli erreicht, auf der die EZB die Zinsen unerwartet um 50 Basispunkte anhob. Die signifikante US-Dollar-Aufwertung war bis dahin ein massgeblicher Belastungsfaktor für den Goldpreis. Zusätzlichen Schub gab die Sitzung der US-Notenbank Fed Ende Juli, obwohl sie eine nochmalige Zinserhöhung um 75 Basispunkte brachte, was es an zwei aufeinanderfolgenden Sitzungen seit mehr als 40 Jahren nicht mehr gegeben hatte. Der Markt interpretierte die anschliessenden Aussagen von Fed-Chef Jerome Powell aber dahingehend, dass auf den kommenden Sitzungen das Tempo der Zinserhöhungen geringer ausfallen dürfte. Entsprechend fielen daraufhin die in den Fed Fund Futures ablesbaren Zinserhöhungserwartungen und die Anleiherenditen gaben ebenfalls deutlich nach. Lag die Rendite für 10-jährige US-Treasuries wenige Tage vor der Fed-Sitzung noch bei mehr als 3 Prozent, so waren es Anfang August zwischenzeitlich rund 50 Basispunkte weniger. Die realen Anleiherenditen näherten sich im Zuge dessen kurzzeitig wieder der Nulllinie. Zuvor waren die Realzinsen deutlich in den positiven Bereich gestiegen, was Gold als zinslose Anlage weniger attraktiv machte und somit für Gegenwind sorgte.

Auch die weiter zunehmenden Rezessionssorgen trugen zum Renditerückgang bei. Geschürt wurden sie durch schwächere US-Konjunkturdaten. So verzeichnete das US-BIP im zweiten Quartal den zweiten Rückgang in Folge. Aus Marktsicht ist damit die Definition einer technischen Rezession erfüllt, auch wenn die Fed und auch unsere Volkswirte die US-Wirtschaft zumindest zurzeit noch nicht in einer Rezession sehen. Die unerwartet robusten US-Arbeitsmarktdaten – im Juli wurden mehr als doppelt so viele neue Stellen geschaffen als erwartet – sowie falkenhafte Kommentare von Fed-Offiziellen haben die Fed-Zinserhöhungserwartungen und die US-Anleiherenditen zuletzt wieder steigen lassen, was die Goldpreiserholung ausgebremst hat. Daran änderten auch die niedriger als erwartet ausgefallenen Inflationsdaten für Juli nichts. Da die Renditen für Anleihen mit kürzerer Laufzeit stärker stiegen, wurde die Inversion der US-Zinsstrukturkurve noch ausgeprägter. Dies ging in der Vergangenheit häufig Rezessionen voraus. Die Renditedifferenz zwischen US-Staatsanleihen mit zehn Jahren Laufzeit gegenüber jenen mit zwei Jahren Laufzeit ist mittlerweile so stark negativ wie seit dem Jahr 2000 nicht. Man glaubt also, die Fed müsse die Zinsen zur Bekämpfung der Inflation kurzfristig stärker anheben, was das Risiko einer Rezession im nächsten Jahr weiter erhöht und daraufhin die Fed zu Zinssenkungen veranlasst. So rechnet der Markt für das nächste Jahr bereits mit Zinssenkungen.

Wie aktuelle Daten der US-Terminmarktaufsichtsbehörde CFTC zeigen, wurde der Preisanstieg Ende Juli/Anfang August massgeblich durch die Eindeckung von zuvor eingegangenen Short-Positionen begünstigt. Denn entgegen der Erwartung der spekulativen Finanzanleger fiel der Goldpreis nicht weiter, sondern er drehte nach oben, was für diese Anleger Verluste zur Folge hatte. Die dadurch ausgelösten Rückkäufe liessen den Goldpreis steigen, weshalb weitere Anleger gezwungen waren, ebenfalls ihre Short-Positionen zu schliessen. Nach drei Wochen mit Netto-Short-Positionen bestanden Anfang August bereits wieder Netto-Long-Positionen (siehe Grafik 2). Bei den Gold-ETFs setzten sich die Abflüsse dagegen nach kurzer Unterbrechung auch im August fort. Offenbar ist das durch den vorherigen Preisrückgang verloren gegangene Vertrauen der ETF-Anleger noch nicht wiederhergestellt. Ohne einen nachhaltigen Stimmungswechsel bei den ETF-Anlegern dürfte es Gold schwerfallen, weiter zu steigen, zumal die Short-Eindeckungen bei den Spekulanten abgeschlossen sind.

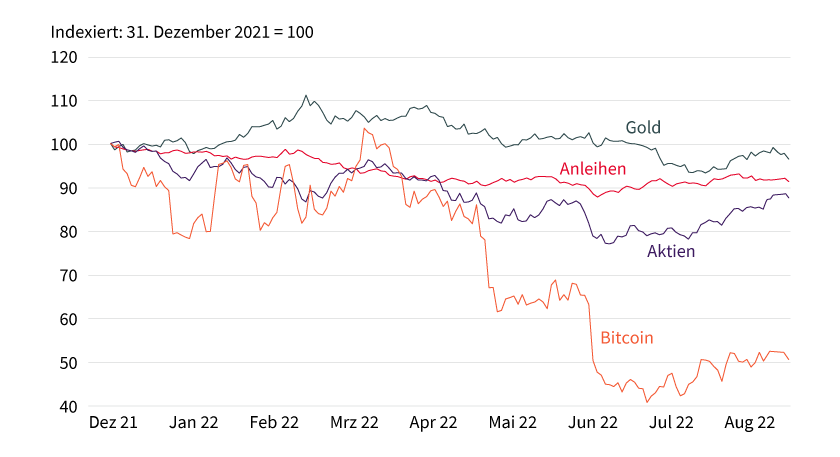

Bei allem Hadern über die aus Anlegersicht unbefriedigende Goldpreisentwicklung in den vergangenen Monaten sollte allerdings nicht ausser Acht gelassen werden, dass Gold in diesem Jahr im Vergleich zu anderen Anlageklassen noch immer am besten dasteht. Nach dem jüngsten Preisanstieg liegt Gold noch gut 3 Prozent unter dem Niveau zu Jahresbeginn. Bei US-Anleihen beläuft sich das entsprechende Minus wegen des kräftigen Renditeanstiegs auf 9 Prozent, wenn man den T-Note-Future als Referenz benutzt. Die Aktienmärkte haben seit Jahresbeginn, gemessen am MSCI World, rund 13 Prozent eingebüsst, der Bitcoin-Preis sogar 50 Prozent (siehe Grafik 4). Eine Investition in Gold hat den Anleger in diesem Jahr somit vor grösseren Verlusten bewahrt. Ebenfalls interessant ist ein langfristiger Vergleich. Als der Goldpreis vor rund zehn Jahren auf einem ähnlichen Niveau notierte wie momentan, war der US-Dollar 20 Prozent schwächer. Oder anders ausgedrückt, Gold notiert bei einem heute deutlich festeren US-Dollar auf demselben Niveau wie damals. Das zeigt sich im deutlichen Anstieg des Goldpreises in Euro. Er erreichte im März ein Rekordniveau von 1.900 Euro je Feinunze und ist seit Anfang 2019 um mehr als 50 Prozent gestiegen. Ähnlich positiv ist auch die Preisentwicklung in vielen anderen Währungen.

Grafik 4: Gold lässt andere Anlageklassen hinter sich

Gold, MSCI World, US T-Note-Future, Bitcoin; alle in US-Dollar

Stand: 17. August 2022; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Kurzfristig könnte Gold noch einmal unter Druck geraten, weil die US-Notenbank die Zinsen bis zum Jahresende weiter anheben dürfte. Sobald sich allerdings abzeichnet, dass sich der Zinserhöhungszyklus dem Ende neigt, sollte der Goldpreis wieder steigen. Das dürfte im Laufe des vierten Quartals der Fall sein. Wir gehen wie auch der Markt davon aus, dass die Fed die Zinsen im nächsten Jahr wieder senken wird, weil die US-Wirtschaft in eine Rezession rutscht. Die Zinssenkungen dürften dabei stärker ausfallen, als derzeit vom Markt erwartet wird. Der Preisanstieg dürfte daher an Dynamik gewinnen, wenn sich spürbare Fed-Zinssenkungen abzeichnen, die wir ab Mitte 2023 erwarten. Im nächsten Jahr dürfte Gold somit wieder deutlich an Glanz gewinnen.

Produktidee: Zertifikate und Optionsscheine auf Gold

Sie möchten von der künftigen Wertentwicklung von Gold profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.ch zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Schweizer Franken notieren, der Handelspreis von Gold allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Wechselkurs Schweizer Franken/US-Dollar sollte.

BEST Turbo-Optionsscheine

|

Valor |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

1.540,66 |

8,21 |

Unbegrenzt |

20,59/20,63 CHF |

|

|

Gold |

Call |

1.510,22 |

7,20 |

Unbegrenzt |

23,52/23,54 CHF |

|

|

Gold |

Put |

2.152,31 |

4,36 |

Unbegrenzt |

38,78/38,80 CHF |

|

|

Gold |

Put |

1.957,53 |

8,47 |

Unbegrenzt |

19,92/19,94 CHF |

Faktor-Optionsscheine

Stand: 24. August 2022; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung.