Analysen

Zeitenwende in Fernost

Lange hat sich das Land der aufgehenden Sonne gegen die 2022 global gestartete restriktivere Geldpolitik gewehrt. Doch kurz vor dem Ende des Jahres sorgten die japanischen Währungshüter noch für einen Paukenschlag. Das neue Jahr steht nun ganz im Zeichen einer möglichen Zinswende und deren Auswirkung auf den Aktienmarkt.

Es hätte so schön sein können: Bis kurz vor dem Jahresende 2022 blickte die Welt neidisch auf den japanischen Aktienmarkt. Während die Börsenkurse in den westlichen Industriestaaten prozentual zweistellig in die Tiefe rauschten, ging in Fernost sprichwörtlich die Sonne auf. Noch Ende November 2022 lag der Nikkei 225 leicht im Plus. Sozusagen mit einem kleinen Schnipser ruinierte Notenbankchef Haruhiko Kuroda auf dem letzten Treffen im Dezember allerdings das bis dahin ungetrübte Bild (siehe Grafik 1).

Grafik 1: Entwicklung Nikkei 225 (5 Jahre)

Stand: Dezember 2022; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Was war passiert?

Der scheidende Währungshüter, der im April 2023 nach einer zehnjährigen Amtszeit das Zepter abgeben wird, betonte das ganze Jahr über die Notwendigkeit, die lockere Zinspolitik beizubehalten, um die Konjunktur zu stützen. Damit fuhr der 78-Jährige eine komplett andere Strategie als der Rest der Welt, der angeführt von den USA 2022 die Zinswende einläutete. Doch letztlich scheint sich Kuroda der Inflation doch noch beugen zu müssen. Im Dezember 2022 wurde auf der geldpolitischen Sitzung überraschend eine Änderung der Bandbreite für die Anleihen-Renditeziele bekannt gegeben. Die Bank of Japan (BoJ) tastete zwar ihr 0-Prozent-Renditeziel für 10-jährige Bonds nicht an, dehnte aber die mögliche Spanne nach oben und unten um jeweils 50 von bisher 25 Basispunkte aus.

Unruhestifter Inflation

Es ist die erste Reaktion auf die zuletzt stark gestiegenen Verbraucherpreise, die in Tokio im November vergangenen Jahres so schnell zugelegt haben wie seit 40 Jahren nicht mehr. Mit 3,6 Prozent blieb die Teuerung den sechsten Monat in Folge über dem Zielwert der BoJ von 2 Prozent. Die Massnahme der Notenbank gegen die Inflationsentwicklung wurde am Markt als ein zaghafter Schritt in Richtung Normalisierung der Geldpolitik gewertet. Aktienanleger reagierten prompt: Der Nikkei 225 stürzte am selben Tag mehr als 2 Prozent ab.

Noch aber dürfte eine generelle Abkehr von der ultralockeren Politik nicht in Stein gemeisselt sein. Denn zum einen kündigte die Notenbank an, die Anleihekäufe deutlich zu erhöhen, um die Rendite bei 0 Prozent halten zu können. Zum anderen sagte BoJ-Chef Kuroda auf der anschliessenden Pressekonferenz, dass der Schritt darauf abzielt, die Marktfunktionen zu verbessern, um so die Wirkung der geldpolitischen Lockerung zu verstärken. Mit anderen Worten: Bei der neuen Regelung handelt es sich nicht um eine Zinserhöhung. Die Märkte testeten dennoch die neue Grenze aus. Die Benchmark-Rendite 10-jähriger Staatsanleihen sprang einen Tag nach der Sitzung auf 0,48 Prozent, den höchsten Stand seit Juli 2015.

Niedriges Bewertungsniveau

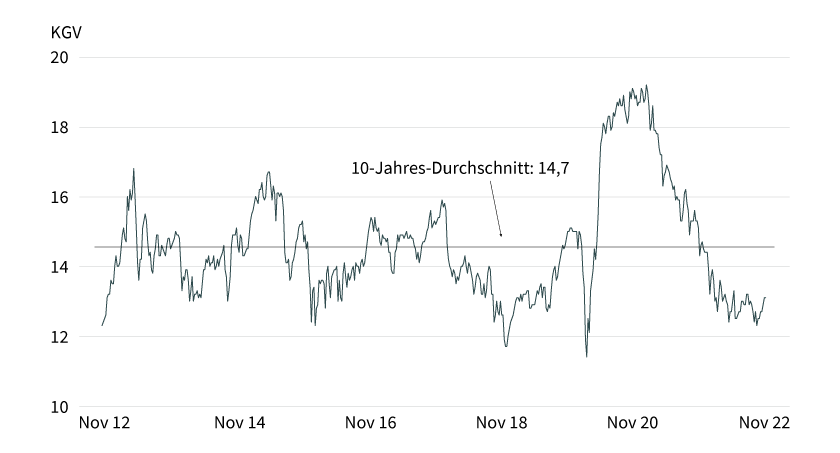

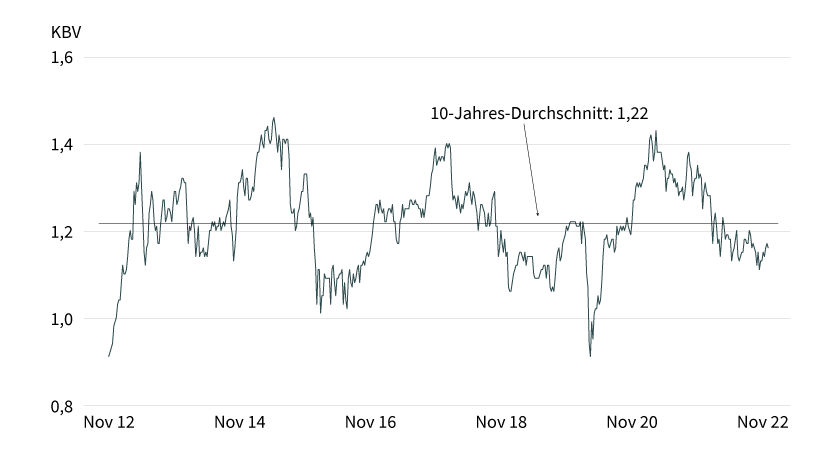

Steigende Renditen führen in der Regel zu tieferen Aktienkursen. Da bildet auch Japan keine Ausnahme. Allerdings zeigt ein Blick auf die Bewertung, dass der Nikkei 225 bereits ein unterdurchschnittliches Niveau erreicht hat. Lag das KGV (Kurs-Gewinn-Verhältnis) des Index Anfang 2021 noch bei über 19, hat es sich mittlerweile auf 13,1 reduziert (siehe Grafik 2). Das Leitbarometer drehte in diesem Zeitraum allerdings eine Nullrunde, was im Umkehrschluss bedeutet, dass die prognostizierten Unternehmensgewinne spürbar zugenommen haben. Der derzeitige KGV-Wert liegt auch deutlich unter dem 10-Jahres-Durchschnitt. Das gilt ebenso für das Kurs-Buchwert-Verhältnis (KBV), das sich nur noch bei 1,16 befindet und sich sukzessive Richtung der Schwelle von 1 nähert (siehe Grafik 3). Bei einem Wert unter 1 wäre der Substanzwert aller Unternehmen im Nikkei 225 höher als deren Kapitalisierung an der Börse.

Grafik 2: Kurs-Gewinn-Verhältnis Nikkei 225

(Forward, 12-month)

Stand: Dezember 2022; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Grafik 3: Kurs-Buchwert-Verhältnis Nikkei 225

(Forward, 12-month)

Stand: Dezember 2022; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Darüber hinaus ist es um die Wirtschaft nicht so schlecht bestellt, wie einige Ökonomen zuletzt vermutet hatten. Das Bruttoinlandsprodukt (BIP) schrumpfte im dritten Quartal 2022 aufs Jahr hochgerechnet um 0,8 Prozent, Volkswirte hatten dagegen mit einem Minus von 1,1 Prozent gerechnet. Unter anderem steigende Importkosten, die auch auf den Kursverfall des japanischen Yen zurückzuführen sind, haben dafür gesorgt, dass die Konjunktur erstmals seit einem Jahr den Rückwärtsgang eingelegt hat. Seit Oktober kehrten sich beim japanischen Yen aber die Vorzeichen wieder um und die Devise wertete gegenüber dem US-Dollar um rund 13 Prozent auf. Grundsätzlich zeigen sich Marktteilnehmer für das Schlussviertel wieder zuversichtlich, dass die drittgrösste Volkswirtschaft der Welt auf den Wachstumskurs zurückgekehrt ist. So dürften zum Beispiel das Ende der Coronabeschränkungen den Tourismus angekurbelt haben.

Für das Gesamtjahr 2022 rechnet der IWF (Internationaler Währungsfonds) mit einem Anstieg des BIP um 1,7 Prozent, was beispielsweise über der Schätzung für die USA von 1,6 Prozent oder Deutschland von 1,5 Prozent liegt. Für 2023 gehen die Experten des IWF dann davon aus, dass das Wachstumstempo mit 1,6 Prozent in etwa auf dem gleichen Niveau bleibt.

Eine relativ stabile Wirtschaftslage gepaart mit einer niedrigen Bewertung spricht generell für keine grössere Baisse im Land der aufgehenden Sonne. Gestützt werden die Aktienkurse darüber hinaus noch mit einer überproportionalen Dividendenrendite von 2,6 Prozent (siehe Grafik 4). Das langjährige Mittel liegt dagegen bei knapp 2,3 Prozent. Allerdings könnte in den ersten Monaten des neuen Jahres doch noch die Unsicherheit überwiegen, zumindest so lange, bis klar ist, wer auf Notenbankchef Haruhiko Kuroda folgt und wie dessen zukünftige Geldpolitik aussehen wird.

Grafik 4: Dividendenrendite Nikkei 225

(Trailing, 12-month)

Stand: Dezember 2022; Quelle: FactSet