Titelthema

Ausblick 2023

Wechselspiel zwischen Chancen und Risiken

Dynamische Entwicklungen und zahlreiche Sorgen prägten das Börsenjahr 2022. Auch 2023 kann man sich als Anleger nicht bequem zurücklehnen: Geopolitische und wirtschaftliche Unsicherheiten sowie ein noch nicht abgeschlossener Zinszyklus dürften die Märkte weiterhin in Atem halten. Geschicktes und gelegentlich auch kurzfristiges Handeln könnte daher zielführend sein.

Das Börsenjahr 2022 stellte Anleger auf eine harte Geduldsprobe. Schien zum Auftakt noch das plötzliche Auftreten der Omikron-Variante die höchste Belastung zu sein, wurde das Virus schnell von wesentlich brisanteren Themen eingeholt und überholt. Krieg, Inflation, Energiekrise sowie eine schwächelnde Wirtschaft zogen die Finanzmärkte in ihren Bann. Darüber hinaus mussten sich Anleger erstmals seit vielen Jahren wieder mit einer der grössten Herausforderungen an den Aktienmärkten auseinandersetzen: steigenden Zinsen.

Straffere Geldpolitik

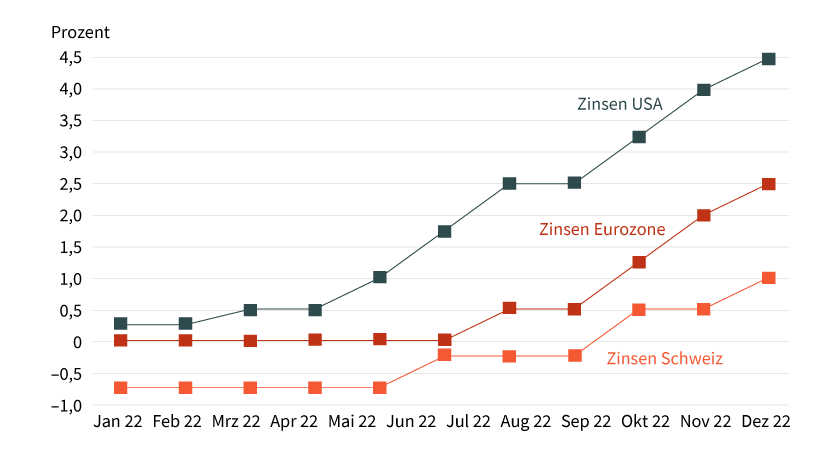

Vorreiter in Sachen Zinswende war die US-Notenbank. Ganze sieben Schritte nach oben unternahm die Fed im vergangenen Jahr, um die galoppierende Inflation im Zaum zu halten. Der Leitsatz legte dabei von 0 auf 4,5 Prozent zu. Die Massnahme zeigt bereits Wirkung: Von Juli bis August 2022 gab die Teuerungsrate Monat für Monat nach. Mit Verzögerung reagierte auch der alte Kontinent auf die neuen Umstände und die Europäische Zentralbank (EZB) sowie die Schweizer Nationalbank (SNB) verabschiedeten sich ebenfalls von ihren Null- respektive Minuszinsen.

Die SNB geht allerdings deutlich behutsamer bei ihrer Geldpolitik vor. So wurde der Leitzins in drei Schritten bis dato auf »nur« 1,0 Prozent angehoben. Das gedrosselte Erhöhungstempo liegt daran, dass die Inflationsrate hierzulande mit rund 3 Prozent im internationalen Vergleich spürbar niedriger ausfällt. Zum Vergleich: In der Eurozone liegt die Teuerungsrate im zweistelligen Bereich und der Leitsatz dementsprechend mit 2,5 Prozent klar über dem heimischen Niveau (siehe Grafik 1). Zu gross dürfte die SNB den Abstand allerdings nicht werden lassen, da ansonsten die Gefahr besteht, dass der Schweizer Franken schwächer wird und die Verbraucherpreise dadurch zunehmen könnten.

Grafik 1: Zinsentwicklung im Vergleich

Stand: Dezember 2022; Quelle: Notenbanken

SNB-Präsident Thomas Jordan ist sich der Gefahren bewusst und warnte auf der letzten Sitzung im Dezember 2022: »Es ist nicht auszuschliessen, dass weitere Zinserhöhungen nötig sein werden, um die Preisstabilität zu gewährleisten.« Der angepeilte Zielbereich der Notenbank liegt zwischen 0 und 2 Prozent. Am Markt wird erwartet, dass die SNB im laufenden Jahr den Leitsatz noch bis auf 1,5 bis 2 Prozent hochschrauben wird.

Auch die EZB und die Fed machten zuletzt unmissverständlich klar, dass sie nicht am Ende ihres Erhöhungszyklus angekommen sind. »Wir werden den Kurs beibehalten und alles tun, was nötig ist, um die Inflation einzudämmen und sie auf dem Zielniveau zu stabilisieren«, sagte kürzlich Finnlands Notenbankchef Olli Rehn. Er geht davon aus, dass die Zinsen im Februar und März voraussichtlich um jeweils einen halben Prozentpunkt angehoben werden müssen.

Entwarnung in Sicht

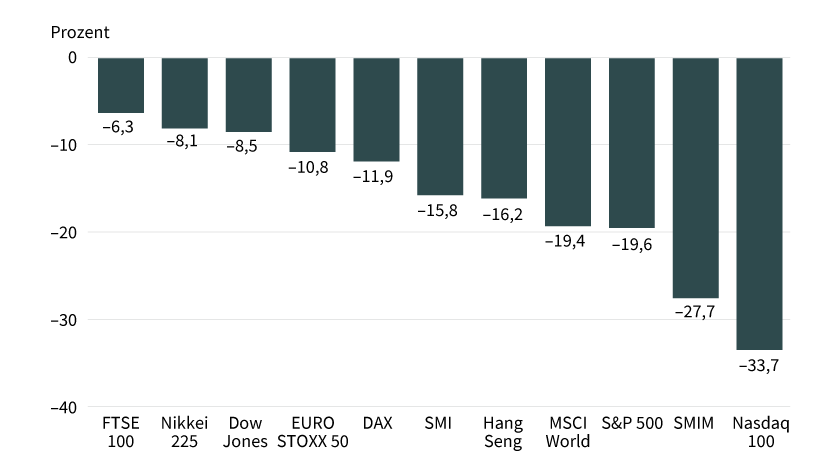

Allmählich könnte aber der Peak erreicht sein. Die Experten von Société Générale rechnen damit, dass die Zinsen in Europa und den USA im zweiten Quartal 2023 vorerst ihren Höchststand erreichen und die Währungshüter dann eine Pause einlegen werden. Für die Aktienmärkte wäre dies ein positives Szenario, denn im Zuge der restriktiven Geldpolitik ging es mit den Kursen 2022 steil bergab. Insbesondere die zinssensitiven Wachstumsunternehmen litten unter den steigenden Zinsen. So verlor der Nasdaq 100 ein Drittel an Wert, während der Dow Jones »nur« um 8 Prozent abtauchte (siehe Grafik 2). Auch im Rest der Welt dominierten die Minuszeichen querbeet durch alle Märkte hinweg. Im SMI schafften es von den 20 Komponenten lediglich vier, das Jahr mit einem Plus abzuschliessen (siehe Grafik 3).

Grafik 2: Performance ausgewählter Indizes 2022

Stand: Dezember 2022; Quelle: Refinitiv

Grafik 3: Tops und Flops im SMI 2022

Stand: Dezember 2022; Quelle: Refinitiv

Neben einem abnehmenden Inflationsdruck, der gleichzeitig den Notenbanken wieder mehr Spielraum einräumen würde, fällt auch den Unternehmensergebnissen im neuen Jahr eine wichtige Rolle zu. Die Société Générale-Analysten prognostizieren, dass die Gewinnmargen in Europa aufgrund nachlassender Umsätze sowie eines Kostendrucks schrumpfen werden. So dürften sich die Ergebnisse im STOXX Europe 600 im laufenden Jahr um 8 Prozent reduzieren. Das bedeutet jedoch nicht, dass auch die Aktienkurse zwangsläufig den Rückwärtsgang einlegen werden, da eine zugleich sinkende Inflation die Bewertungen stützen könnte. Zudem gibt die Statistik Anlass zur Hoffnung: In den neun Jahren mit rückläufigen Gewinnen seit 1999 schnitt der Index trotzdem fünf Mal, und damit in der Mehrzahl der Fälle, mit einer positiven Performance ab.

Mehrheitliches Gewinnwachstum

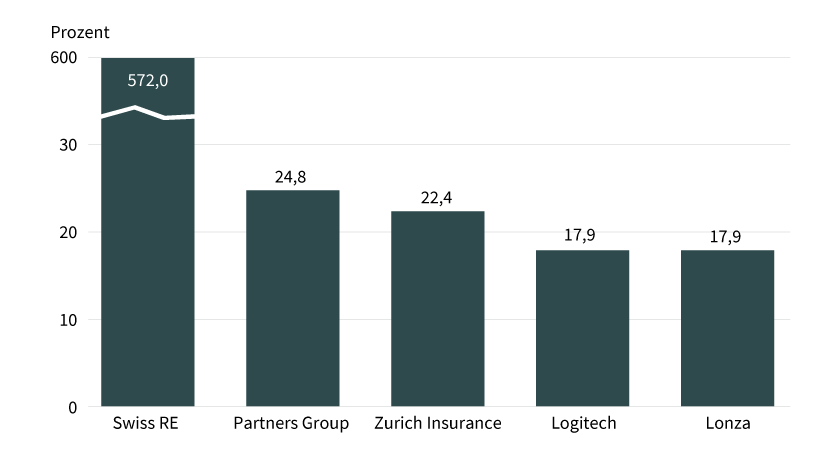

In der Schweiz dominieren 2023 derweil die positiven Vorzeichen. Der Analystenkonsens geht davon aus, dass es nur bei einem Unternehmen innerhalb des SMI, dem Baustoffkonzern Holcim, zu einem Rückgang beim Ergebnis je Aktie kommen wird. Damit ist eine klare Wende in Sicht: Für das abgelaufene Geschäftsjahr 2022 gehen die Schätzungen nämlich bei insgesamt neun Blue Chips von negativen Raten aus. Hinter Swiss Re (bei dem Rückversicherer kommt es in diesem Jahr zu einem Basiseffekt) lauten die »Wachstumsstars 2023« Partners Group, Zurich Insurance, Lonza und Logitech (siehe Grafik 4).

Grafik 4: Top 5 – erwartetes Gewinnwachstum im SMI 2023

Stand: Dezember 2022; Quelle: Refinitiv

Prognosen sind kein Indikator für die künftige Entwicklung.

Im darauffolgenden Jahr setzt sich der Aufwärtstrend laut der aktuellen Schätzungen weiter fort – und dann sogar bei allen 20 SMI-Mitgliedern. Ganz vorne dabei sind neben dem bereits genannten 2023er-Wachstums-Quintett dann auch der Augenheilspezialist Alcon sowie der Bauchemiekonzern Sika.

Für die Assekuranz scheint generell die Stunde zu schlagen. Die jüngste Sigma-Studie des Swiss Re Institute kommt zu dem Ergebnis, dass die Versicherungswirtschaft in den Jahren 2023 bis 2024 wieder Wachstum verzeichnen wird, nachdem das weltweite Prämienvolumen im vergangenen Jahr den Schätzungen zufolge real um 0,2 Prozent gesunken ist. Erwartet wird ein Plus von jährlich 2,1 Prozent. Bereits auf dem Branchentreffen in Monte Carlo hat Swiss Re für den Abschluss neuer Verträge zum 1. Januar 2023 höhere Preise gefordert .

Bessere Zeiten könnten auch bei Logitech anstehen. Nach dem Hype im Zuge der Pandemie scheint der Computer-Peripherie-Hersteller wieder auf Erfolgskurs einzuschwenken. Möglicherweise hat sich dies bereits im Weihnachtsgeschäft gezeigt, für das sich das Unternehmen mit zahlreichen Innovationen gerüstet hatte. Mehr als 20 neue Produkte, die die langfristigen Trends Hybrid Work, Video Everywhere, Gaming und Digital Content Creation aufgreifen, gingen pünktlich zu den Festtagen in den Verkauf. Die Logitech-Aktie machte zuletzt Boden gut und kämpft nun mit dem 200-Tage-Durchschnitt.

Unterschiedliche Wachstumsaussichten

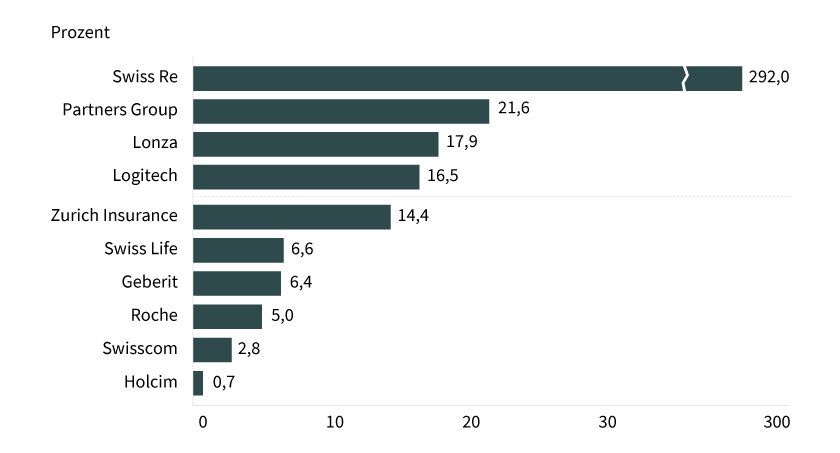

Doch zurück zur Auswertung der Wachstumspotenziale der SMI-Mitglieder. Bei der Betrachtung des gesamten Zeitraums von 2022 bis 2024 gibt es auch Abgehängte. Auf den letzten Rängen befinden sich Holcim, Swisscom und Roche. Dem Zementriesen traut der Konsens in dieser Zeitspanne nur ein unterdurchschnittliches Wachstum von 0,7 Prozent zu, bei dem Telekom-Konzern sollen es 2,8 Prozent sein und Roche belegt mit erwarteten 5 Prozent den drittschwächsten Rang (siehe Grafik 5).

Grafik 5: Tops und Flops – erwartetes Gewinnwachstum im SMI 2022 bis 2024

Stand: Dezember 2022; Quelle: Refinitiv

Prognosen sind kein Indikator für die künftige Entwicklung.

Während Swisscom und Geberit zuletzt mit Prognosesenkungen für Negativschlagzeilen sorgten, musste der Pharmariese Roche einige Medikamentenflops verkraften, darunter befindet sich auch der grosse Hoffnungsträger Gantenerumab. Der Antikörper gegen Alzheimer verfehlte in zwei gross angelegten spätklinischen Studien der Phase III die Ziele. Damit verpuffte die Aussicht auf Milliardeneinnahmen und gleichzeitig auch jede Menge Börsenwert.

Insgesamt büsste Roche satte 30 Milliarden Schweizer Franken oder rund ein Fünftel an Marktkapitalisierung 2022 ein. Eine schnelle Wende scheint nicht in Sicht, schliesslich rechnet der Konsens für 2023 lediglich mit einer Ergebnisstagnation, und das KGV (Kurs-Gewinn-Verhältnis) von 14 wirkt vor diesem Hintergrund ambitioniert.

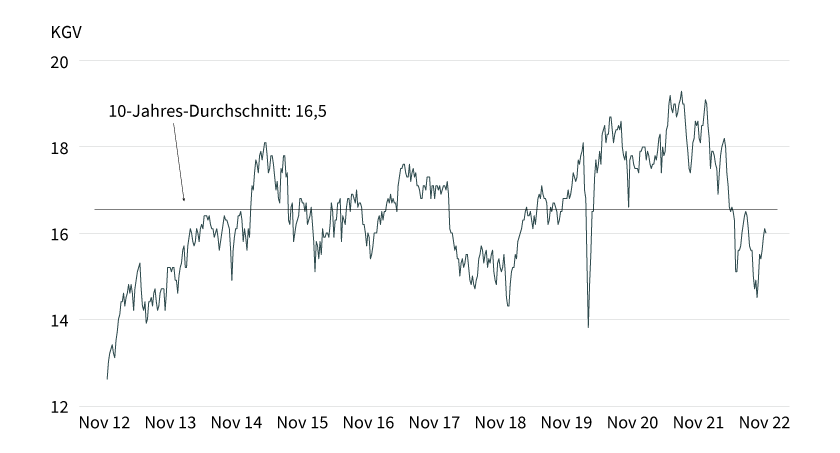

Was die derzeitige Bewertung des Schweizer Aktienmarkts betrifft, machen die Blue Chips dagegen eine gute Figur – und das nicht nur absolut betrachtet, sondern auch im internationalen Vergleich. Das KGV des SMI beträgt zurzeit 16,0 und liegt damit 0,5 Punkte unter dem 10-Jahres-Durchschnitt (siehe Grafik 6). Die zweite Börsenreihe, gemessen am SMIM, ist derzeit mit dem 19,8-Fachen der für 2023 prognostizierten Gewinne bewertet und befindet sich damit exakt auf dem langjährigen Mittel.

Grafik 6: Entwicklung Kurs-Gewinn-Verhältnis SMI

Stand: Dezember 2022; Quelle: FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

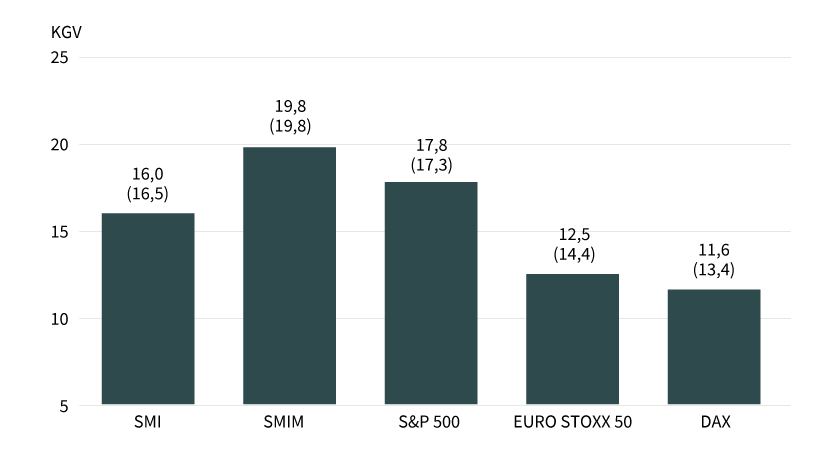

Ganz anders der S&P 500, der klar oberhalb seines langjährigen Durchschnitts gehandelt wird (siehe Grafik 7). Die Analysten von Société Générale haben die verschiedenen europäischen Märkte nicht nur unter Einbeziehung der Bewertung auf den Prüfstand gestellt, sondern darüber hinaus auch noch das Segment, den Risikofaktor, die Gewinne sowie die ESG-Ratings bei ihrer Analyse berücksichtigt. Das Ergebnis kann sich aus Schweizer Sicht sehen lassen: Bei der Untersuchung belegte das Alpenland Rang 1, Dänemark trägt dagegen die rote Laterne.

Grafik 7: Bewertung Kurs-Gewinn-Verhältnis 2023 (Prognose)

Stand: Dezember 2022; Quelle: FactSet; Zahlen in Klammern: 10-Jahres-Durchschnitt

Prognosen sind kein Indikator für die künftige Entwicklung.

Branchengewinner

Nicht nur bei den einzelnen Ländern, sondern auch bei den Branchen gibt es Unterschiede. Die Experten von Société Générale haben die verschiedenen Sektoren auf den Prüfstand gestellt und die Top-3-Segmente für 2023 aus dem umfassenden Anlageuniversum herausgefiltert. Dabei handelt es sich um die Bankenbranche, Öl- und Gasindustrie sowie die Automobilhersteller. Die Geldhäuser erfreuen sich nicht nur eines höheren Zinsumfelds, auch liegt die relative Bewertung nahe dem historischen Tief, obgleich sich die Gesamtrentabilität auf einem 10-Jahres-Hoch befindet.

In der PS-Branche lockern sich derweil die Beschränkungen in der Lieferkette, was sich in höheren Volumina für den Automobilsektor niederschlägt. Die jüngsten Absatzzahlen liefern dafür den Beleg: In der EU nahmen die Verkäufe im November 2022 um 16,3 Prozent zu und damit den vierten Monat in Folge. Selbst wenn die Neuzulassungen noch dem Vor-Covid-Niveau hinterherhinken, gehört die Automobilbranche dank der Auftragslage zu den wenigen Lichtblicken. Zudem ist der Sektor relativ günstig. Mit einem erwarteten KGV von 5,9 zeigt dieser einen satten Abschlag von 53 Prozent gegenüber dem Markt.

Noch deutlich günstiger bewertet sind beispielsweise die beiden Volumenhersteller Renault und VW, die beide nur auf einen Wert von 3,8 kommen. Dabei ist bei den Franzosen derzeit ein dynamischer Turnaround im Gang. 2023 soll der Gewinn je Aktie um 57 Prozent und 2024 um ein weiteres Fünftel zulegen. Zudem lotet Renault gerade eine Neuausrichtung der Allianz mit Nissan aus. Die beiden Unternehmen wollen ihre Zusammenarbeit auf eine neue Basis stellen und peilen eine gemeinsame E-Auto-Strategie an.

Produktidee

Unlimited Turbo-Optionsscheine auf SMI-Mitglieder

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

Holcim |

Put |

42,32 CHF |

Swiss DOTS |

|

|

Holcim |

Call |

65,43 CHF |

Swiss DOTS, BX Swiss |

|

|

Lonza |

Put |

393,11 CHF |

Swiss DOTS |

|

|

Lonza |

Put |

302,41 CHF |

Swiss DOTS |

|

|

Logitech |

Put |

45,33 CHF |

Swiss DOTS |

|

|

Logitech |

Call |

62,51 CHF |

Swiss DOTS |

|

|

Roche |

Put |

264,46 CHF |

Swiss DOTS |

|

|

Roche |

Call |

325,93 CHF |

Swiss DOTS |

|

|

Swiss Re |

Put |

69,17 CHF |

Swiss DOTS |

|

|

Swiss Re |

Call |

109,74 CHF |

Swiss DOTS, BX Swiss |

Faktor-Optionsscheine auf Indizes

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

SMI |

Long |

10 |

Swiss DOTS, BX Swiss |

|

|

SMI |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

EURO STOXX 50 |

Long |

8 |

SIX Exchange |

|

|

EURO STOXX 50 |

Short |

–4 |

SIX Exchange |

|

|

Nasdaq 100 |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Nasdaq 100 |

Short |

–4 |

SIX Exchange |

|

|

S&P 500 |

Long |

8 |

SIX Exchange |

|

|

S&P 500 |

Short |

–6 |

Swiss DOTS, BX Swiss |

Faktor-Optionsscheine auf Auto-, Energie- und Finanzaktien

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

Renault |

Long |

4 |

SIX Exchange |

|

|

Volkswagen Vz. |

Long |

4 |

SIX Exchange |

|

|

Volkswagen Vz. |

Short |

–6 |

Swiss DOTS, BX Swiss |

|

|

Eni |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Shell |

Long |

8 |

SIX Exchange |

|

|

Credit Agricole |

Long |

6 |

Swiss DOTS, BX Swiss |

|

|

Credit Agricole |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Deutsche Bank |

Long |

4 |

SIX Exchange |

|

|

UBS |

Long |

10 |

Swiss DOTS |

|

|

UBS |

Short |

–6 |

SIX Exchange |

Stand: Januar 2023; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.