Analysen

Assekuranz – stets gut versichert

Ein relativ krisenresistentes Geschäftsmodell, steigende Einnahmen sowie eine hohe Dividendenrendite sorgen dafür, dass die Versicherungsbranche derzeit an der Börse hoch im Kurs steht. So beendete der Sektor das vergangene Börsenjahr unter den Top-3-Branchen in Europa. Auch die Zukunftsaussichten gestalten sich rosig. Das Gros der Konzerne sieht in den kommenden Jahren weiteres Wachstum.

Von wegen 2022 war für die Katz: Entgegen des allgemein negativen Trends beendete die Versicherungsbranche das Börsenjahr überwiegend mit Aufschlägen. Zurich Insurance führte mit einem Plus von etwas mehr als einem Zehntel sogar das SMI-Ranking an. Und in Deutschland landete die Münchener Rück mit einem Kursaufschlag von 16,7 Prozent auf Rang 2 im DAX. Das Gros der Branchenvertreter erwischte auch einen dynamischen Start ins Jahr 2023. In den ersten Handelstagen schossen insbesondere die Aktien der Rückversicherer förmlich nach oben.

Steigende Prämien

Der Grund für die freundliche Stimmung zu Jahresbeginn liegt in der Erwartung höherer Prämieneinnahmen. Ein Faktum, welches sich bereits im vergangenen Jahr positiv auf die Branche auswirkte. Fünf Jahre in Folge legten die Rückversicherungspreise bereits zu und dürften Experten zufolge auch 2023 weiter steigen und damit die Prämieneinnahmen der Konzerne erhöhen. Angetrieben wird diese Entwicklung unter anderem durch die Inflation, die sich laut den Experten der Berenberg Bank grundsätzlich positiv auf die Rückversicherungsbranche auswirkt.

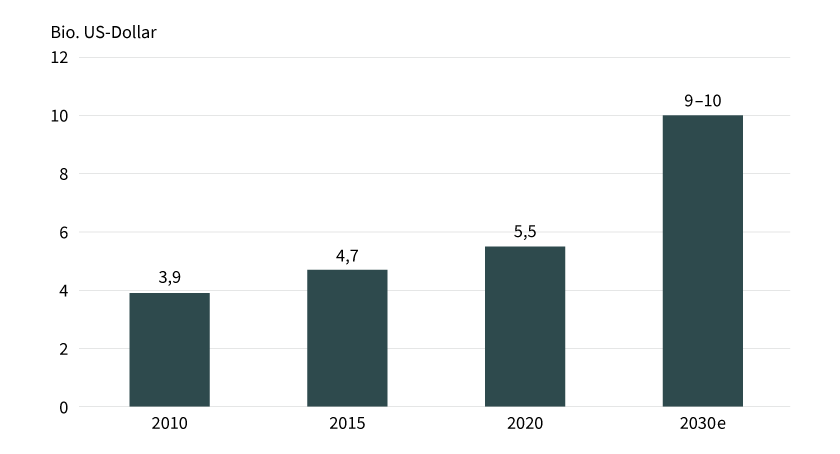

Geht es nach dem Marktforschungsunternehmen Bain & Company, setzt sich der positive Trend weiter fort. Einer jüngsten Analyse zufolge werden die Prämien im weltweiten Versicherungsgeschäft bis 2030 auf bis zu 10 Billionen US-Dollar steigen (siehe Grafik 1). Damit nehmen sie aufgrund steigender Risiken wie Internetkriminalität – weltweit sind schätzungsweise erst 5 Prozent der Cyberrisiken mit Policen abgesichert – in der derzeitigen Dekade um rund 80 Prozent zu. Das entspricht in etwa dem doppelten Tempo wie noch in den 2010er-Jahren. Laut Bain-Experte Christian Kinder geht es im Versicherungsgeschäft aber nicht länger nur um den Ausgleich von Risiken: »Dank neuer Technologien übernehmen Anbieter eine immer aktivere Rolle bei der Vermeidung oder zumindest Minimierung von Risiken und erschliessen sich so neue Ertragsquellen.«

Grafik 1: Weltweite Prämieneinnahmen

Stand: 9. Januar 2023; Quelle: Bain & Company; e = erwartet

Prognosen sind kein Indikator für die künftige Entwicklung.

Teurer Katastrophenschutz

Hinzu kommt, dass die Versicherer auch kritischer bei ihrer Kundenauswahl werden. So planen die Konzerne, bei den Vertragserneuerungen im Januar Russland, die Ukraine und Weissrussland aus ihren Policen auszuschliessen. Darüber hinaus soll nach den zuletzt schweren Naturkatastrophen die Deckung für Schäden durch Wirbelstürme in den USA reduziert werden. Im vergangenen Jahr verursachten Hurrikan »Ian« und andere Naturereignisse Schäden von rund 115 Milliarden US-Dollar. Die Summe liegt nicht nur deutlich über dem 10-Jahres-Durchschnitt von 81 Milliarden US-Dollar, sondern machte 2022 zu einem der teuersten Katastrophenjahre für die Versicherungsbranche.

Die Belastungen hinterlassen auch Spuren in den Bilanzen. So wirbelte der Hurrikan Swiss Re im dritten Quartal tief in die roten Zahlen. Der Konzern verbuchte ein Minus von 442 Millionen US-Dollar nach einem Gewinn von 212 Millionen in der Vorjahresperiode. Dies führte auch dazu, dass der weltweit zweitgrösste Rückversicherungskonzern von seinem Rentabilitätsziel für 2022 abrücken musste. »Swiss Re wird ihr Ziel für die Eigenkapitalrendite (ROE) der Gruppe von 10 Prozent für 2022 voraussichtlich nicht erreichen«, erklärte der Konzern. Allerdings bleiben die Profitabilitätsziele für 2024 intakt.

Beim Branchenprimus Münchener Rück verursachte der Wirbelsturm Ian zwar auch Milliardenschäden in der Bilanz, allerdings konnte der Konzern mit Sondererträgen der Erstversicherungs-Tochter Ergo diese etwas abfedern. Daher hält das Management auch weiterhin an dem Ziel eines Nettogewinns von 3,3 (2021: 2,9) Milliarden Euro fest. Das Kerngeschäft, die Rückversicherung, wird dazu nur noch 2,5 Milliarden Euro beisteuern, 200 Millionen weniger als bisher geplant. Diese Summe soll allerdings die florierende Tochter Ergo ausgleichen. Nach neun Monaten hinkte die Münchener Rück mit 1,9 (2,1) Milliarden Euro dem Vorjahr zwar noch hinterher, doch kommt es laut dem Unternehmen im Schlussviertel zu Sondererträgen wie zum Beispiel aus der Gründung eines Gemeinschaftsunternehmens für Private-Equity-Beteiligungen mit der Hannover Rück.

Apropos Hannover Rück, der globalen Nummer 3 auf dem Rückversicherungsmarkt konnten die Naturkatastrophen zuletzt deutlich weniger anhaben als den Konkurrenten Münchener Rück und Swiss Re. Grund: Das Unternehmen hatte sich bereits in den vergangenen Jahren stärker aus der Absicherung von Naturkatastrophen in Florida zurückgezogen. So konnte die Hannover Rück in den ersten neun Monaten den Nettogewinn um rund 2 Prozent auf 871 Millionen Euro steigern. Die gebuchten Bruttoprämien schossen derweil währungsbereinigt um 13,5 Prozent auf 26,3 Milliarden Euro empor. Für das Gesamtjahr rechnet der Vorstand mit einem Prämienplus von 7,5 Prozent.

Auf Gipfeljagd

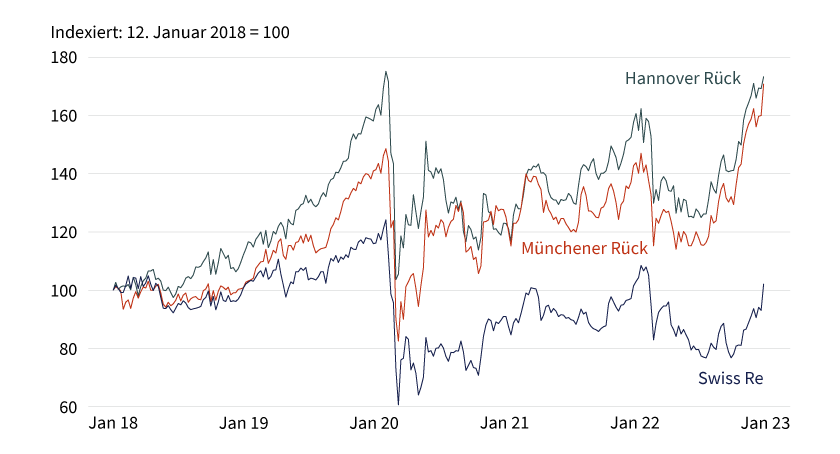

Das gute operative Abschneiden wird an der Börse mit Aufschlägen belohnt. Die Hannover-Rück-Aktie legte in den vergangenen zwölf Monaten um ein Zehntel zu und nimmt soeben das Allzeithoch aus dem Frühjahr 2020 ins Visier. Der Münchener-Rück-Aktie ist es sogar bereits gelungen, in neue Sphären aufzubrechen (siehe Grafik 2). Der positive Trend lässt sich branchenweit feststellen. Der STOXX Europe 600 Insurance Index beendete das Jahr 2022 hinter Öl & Gas und Rohstoffen als drittstärkster Sektor auf dem alten Kontinent. Rückenwind für die Assekuranz kommt momentan auch vom derzeitigen Umfeld. Denn während viele Unternehmen unter den steigenden Zinsen leiden, kommt der Branche die Wende in der Geldpolitik entgegen. Dies führt nämlich mittelfristig zu einer Verbesserung der Anlageergebnisse.

Grafik 2: Hannover Rück versus Münchener Rück versus Swiss Re

Fünf Jahre

Stand: 9. Januar 2023; Quelle: Refinitiv

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

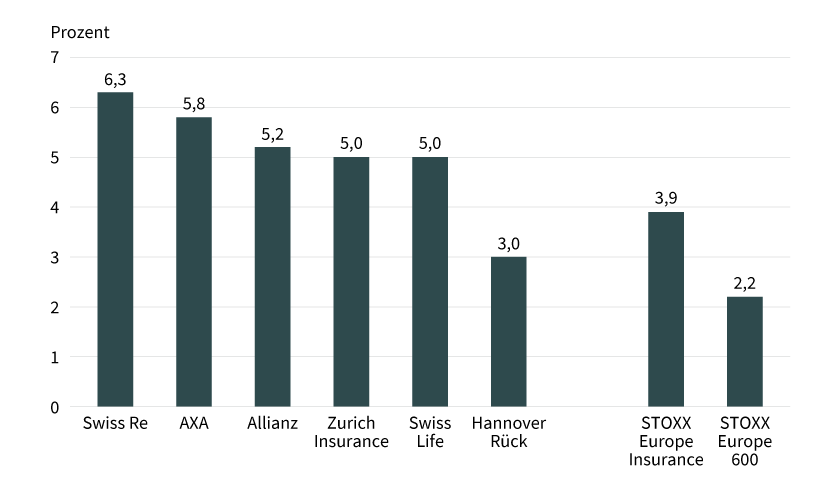

Positiv hinzu kommen die üppigen Dividenden. Swiss Re, Swiss Life und Zurich Insurance führen die Dividendenrendite-Hitliste im SMI mit Werten von 5 Prozent und mehr an. Auch der STOXX Europe 600 Insurance Index weist einen deutlichen Renditevorsprung auf. Das Branchenbarometer kommt zurzeit auf eine durchschnittliche Verzinsung von 3,9 Prozent verglichen mit 2,2 Prozent für den breit gefassten STOXX Europe 600 Index (siehe Grafik 3). Die Spendierfreudigkeit dürfte sich in den kommenden Jahren fortsetzen. So hat beispielsweise Zurich Insurance Mitte November nicht nur ihre mittelfristigen Wachstumsziele angehoben, sondern gleichzeitig auch höhere Dividenden in den kommenden Jahren in Aussicht gestellt.

Grafik 3: Erwartete Dividendenrendite 2023

Stand: 9. Januar 2023; Quelle: Refinitiv

Prognosen sind kein Indikator für die künftige Entwicklung.

Steigende Gewinne

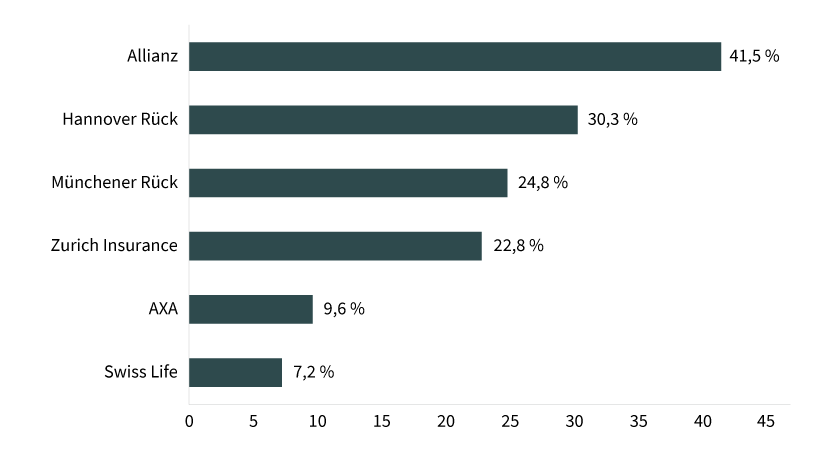

Gespeist werden die Ausschüttungen aus höheren Gewinnen. So möchte Zurich Insurance sein Ergebnis je Aktie neu im Schnitt organisch um 8 Prozent steigern, bislang wurden mindestens 5 Prozent angepeilt. Davon sollen auch die Aktionäre von Europas fünftgrösstem Versicherer profitieren. »Wir erwarten höhere Dividenden«, konstatiert Konzernchef Mario Greco. Zudem strebt der Italiener, der seit 2016 an der Zurich-Spitze steht, in den Jahren 2023 bis 2025 eine Eigenkapitalrendite von mehr als 20 Prozent an. Das ist nicht nur ein deutlicher Aufschlag gegenüber dem Wert aus dem ersten Semester 2022, der bei 15,7 Prozent lag. Auch ist Zurich damit ehrgeiziger als so mancher Wettbewerber. So peilt die Allianz eine EK-Rendite von mindestens 13 Prozent sowie ein Wachstum beim Gewinn pro Aktie von jährlich 5 bis 7 Prozent an. Die französische AXA plant mit einem Gewinnwachstum je Anteilsschein am oberen Ende der Spanne von 3 bis 7 Prozent sowie einer EK-Verzinsung zwischen 13 und 15 Prozent. Was das Ergebniswachstum für 2023 angeht, ist die Analystenzunft sehr zuversichtlich. Bei der Allianz, Hannover Rück, Münchener Rück und Zurich Insurance werden prozentual zweistellige Steigerungsraten erwartet (siehe Grafik 4).

Grafik 4: Erwartetes EPS-Wachstum 2023

Ergebnis je Aktie

Stand: 9. Januar 2023; Quelle: Refinitiv; EPS = Earnings per Share (Beurteilung der Ertragssituation)

Prognosen sind kein Indikator für die künftige Entwicklung.

Auf Wachstumskurs sieht sich auch Swiss Life. Der Lebensversicherer steigerte in den ersten neun Monaten 2022 die Prämieneinnahmen um 2 Prozent auf 15 Milliarden Franken. Zudem generierte der Konzern 6 Milliarden Franken an Netto-Neugeld und steigerte die Gebühreneinnahmen um 13 Prozent. Die Ziele für 2024 bekräftigte das Management. Angepeilt wird unter anderem eine Eigenkapitalrendite von 10 bis 12 Prozent sowie eine Steigerung der Dividendenausschüttungsquote auf über 60 Prozent ab 2022. Zuvor betrug der Anteil 50 bis 60 Prozent. An der Börse hinkt der Titel aber der Konkurrenz hinterher. Zurzeit ist die Swiss-Life-Aktie noch ein Fünftel von ihrem im April 2022 markierten Allzeithoch entfernt.

Produktidee: Hebelprodukte auf Versicherungsaktien

Unlimited Turbo-Zertifikate

|

Valor |

Basiswert |

Typ |

Stoppschwelle |

Handelsplatz |

|---|---|---|---|---|

|

Allianz |

Call |

182,07 EUR |

Swiss DOTS |

|

|

Allianz |

Put |

256,26 EUR |

Swiss DOTS, BX Swiss |

|

|

AXA |

Call |

20,24 EUR |

Swiss DOTS, BX Swiss |

|

|

AXA |

Put |

34,44 EUR |

Swiss DOTS, BX Swiss |

|

|

Münchener Rück |

Call |

275,49 EUR |

Swiss DOTS |

|

|

Swiss Life |

Call |

392,72 CHF |

Swiss DOTS, BX Swiss |

|

|

Swiss Re |

Call |

85,37 CHF |

Swiss DOTS, BX Swiss |

|

|

Swiss Re |

Put |

104,69 CHF |

Swiss DOTS, BX Swiss |

|

|

Zurich Insurance |

Call |

390,26 CHF |

Swiss DOTS |

|

|

Zurich Insurance |

Put |

583,03 CHF |

Swiss DOTS |

Faktor-Zertifikate

|

Valor |

Basiswert |

Strategie |

Faktor |

Handelsplatz |

|---|---|---|---|---|

|

Allianz |

Long |

6 |

SIX Exchange |

|

|

Allianz |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

AXA |

Long |

10 |

Swiss DOTS, BX Swiss |

|

|

AXA |

Short |

–8 |

Swiss DOTS |

|

|

Hannover Rück |

Long |

8 |

Swiss DOTS, BX Swiss |

|

|

Hannover Rück |

Short |

–4 |

Swiss DOTS, BX Swiss |

|

|

Münchener Rück |

Long |

8 |

Swiss DOTS, BX Swiss |

|

|

Münchener Rück |

Short |

–6 |

Swiss DOTS |

|

|

Swiss Life |

Long |

8 |

SIX Exchange |

|

|

Swiss Life |

Short |

–6 |

Swiss DOTS |

|

|

Swiss Re |

Long |

10 |

SIX Exchange |

|

|

Swiss Re |

Short |

–8 |

Swiss DOTS |

|

|

Zurich Insurance |

Long |

4 |

Swiss DOTS, BX Swiss |

|

|

Zurich Insurance |

Short |

–4 |

Swiss DOTS, BX Swiss |

Stand: 9. Januar 2023; Quelle: Société Générale

Die hier präsentierten Anlageideen berücksichtigen weder Ihre finanziellen Verhältnisse noch Ihre Anlageziele oder Kenntnisse und Erfahrungen. Sie stellen keine individuelle Anlageempfehlung dar. Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die massgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.ch zur Verfügung. Mehr Produkte auf eine Vielzahl von Basiswerten finden Sie unter www.sg-zertifikate.ch.