Analysen

Britisches Pfund: Die Pandemie geht, der Brexit bleibt

Hoffnungen auf ein baldiges Ende der Pandemie sowie auf Normalisierungen dürften das britische Pfund kurzfristig stützen. Doch wir bleiben bei unserer Sichtweise, dass die Folgen des Brexits mittel- bis langfristig ein schwächeres britisches Pfund begünstigen sollten.

Aussicht auf ein Ende der Pandemie beflügelt das Pfund

Die erfolgreich verlaufende Impfkampagne im Vereinigten Königreich beflügelt seit Jahresanfang das britische Pfund. Bereits mehr ein Drittel der Bevölkerung hat mindestens eine Impfung erhalten, womit der Impfprozess weitaus zügiger verläuft als etwa in der EU, wo die Impfquote noch im einstelligen Bereich liegt, oder in den USA (rund 25 Prozent). Auch die Covid-19-Infektionsrate ist stark rückläufig und die Situation in den Krankenhäusern hat sich merklich entspannt. Vor diesem Hintergrund hat die britische Regierung bereits einen Plan zur Öffnung des wirtschaftlichen und sozialen Lebens vorgestellt. Demnach könnten bereits bis Mitte des Jahres sämtliche coronabedingten Beschränkungen aufgehoben werden. Dies hat die Hoffnung gestärkt, das Vereinigte Königreich werde die Pandemie vergleichsweise schnell überwinden.

Der positive Konjunkturausblick hat auch die Zinssenkungserwartungen nochmals deutlich gedämpft, was dem britischen Pfund ebenfalls jüngst zugutekam. Die Bank of England (BoE) hatte bereits in ihrer Februar-Sitzung Spekulationen über die Einführung von Negativzinsen den Wind aus den Segeln genommen. So kündigte sie zwar an, dass sie Vorbereitungen für die technische Einführung eines solchen Schrittes treffen werde, jedoch nicht plane, den Zins in absehbarer Zeit auch tatsächlich zu senken. Die Aussicht auf eine schnelle Erholung von der Pandemie hat aus Sicht des Marktes die Notwendigkeit für eine weitere geldpolitische Lockerung nun ohnehin verringert. Ähnlich wie in anderen Währungsräumen dürfte nun vielmehr die Diskussion aufkommen, wann die BoE damit beginnt, ihre Anleihekäufe (QE-Programm) zurückzufahren, womit sie einen ersten Schritt in Richtung einer Normalisierung ihrer Geldpolitik gehen würde. In ihrer März-Sitzung hat sie trotz eines allgemein optimistischeren wirtschaftlichen Ausblicks zwar noch keinerlei Hinweise hierfür gegeben, doch sofern die Konjunkturerholung in den nächsten Monaten an Fahrt aufnimmt, könnten Spekulationen bezüglich einer Rückführung der Liquidität schnell wieder aufkommen und dem britischen Pfund zumindest immer mal wieder kurzzeitig Auftrieb verleihen.

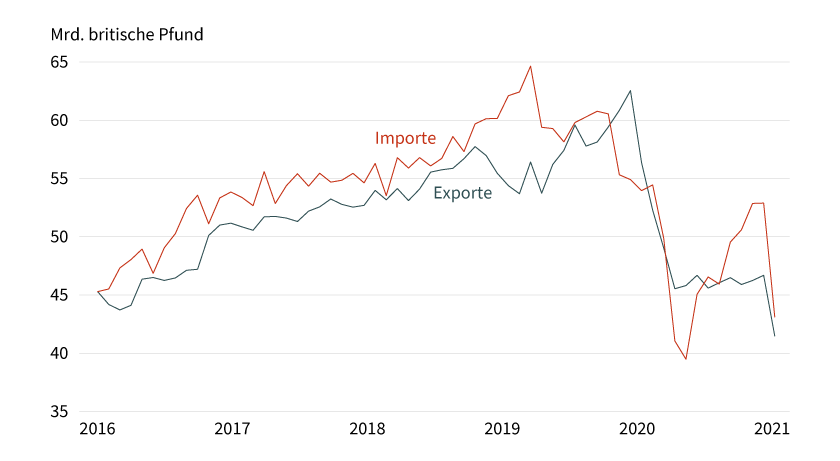

Grafik 1: Exporte und Importe Vereinigtes Königreich

Stand: 31. Januar 2021; Quelle: ONS

… doch der Brexit dürfte sich als Bremsklotz erweisen …

Gleichzeitig wird zunehmend ersichtlich, dass der Brexit den Handel zwischen der EU und dem Vereinigten Königreich behindert. So mehren sich die Meldungen über verzögerte Lieferzeiten, höheren bürokratischen Aufwand und folglich steigende Handelskosten. Diese Hindernisse drohen, sich in einem schwächeren Aussenhandel und damit negativ auf das Wirtschaftswachstum niederzuschlagen – zumal damit zu rechnen ist, dass die Handelsfriktionen noch weiter zunehmen, wenn nach einer Übergangsphase auch das Vereinigte Königreich damit beginnt, vollumfängliche Zollkontrollen an den Grenzen durchzuführen. Die Januar-Handelszahlen waren in dieser Hinsicht bereits ein Alarmsignal: Die Warenausfuhren nach Europa brachen innerhalb eines Monats um 40 Prozent ein. Auch die Importe aus Europa gingen um 23 Prozent zurück. Dass sich diese desaströse Entwicklung nicht nur auf die europaweiten Lockdowns zurückführen lässt, zeigt sich daran, dass der Handel mit dem Rest der Welt weit weniger betroffen war.

Darüber hinaus wird der Konjunkturausblick durch die nach wie vor bestehenden Unklarheiten in der Beziehung zwischen der EU und dem Vereinigten Königreich im Bereich des Dienstleistungshandels getrübt. Denn das mit der EU beschlossene Freihandelsabkommen deckt lediglich den Güterhandel ab. Bei den Dienstleistungen – und zwar speziell im Finanzdienstleistungssektor – liegt nun aber die Stärke der britischen Volkswirtschaft. Sie ist nach den USA der grösste Exporteur von Finanz- und Versicherungsdienstleistungen. Ein wesentlicher Grund für ihre bislang starke Position war zweifellos die Mitgliedschaft im EU-Binnenmarkt, die ihr einen reibungslosen Handel mit Dienstleistungen mit einem der grössten Wirtschaftsräume der Welt ermöglicht hatte. Dieser Vorteil fällt nun weg. Zwar bemüht sich die Regierung in London darum, mit der EU sogenannte Äquivalenzvereinbarungen zu schliessen, die zumindest den teilweisen Zugang der britischen Finanzinstitute zur EU wahren sollen. Allerdings sind diese Regelungen zum einen zeitlich begrenzt und erlauben zum anderen weit weniger Freiheiten im Vergleich zu einer Binnenmarktmitgliedschaft. Somit droht eine weitere Abwanderung von Finanzfirmen aus Grossbritannien in die EU und damit die Erosion eines wichtigen wirtschaftlichen Standbeins.

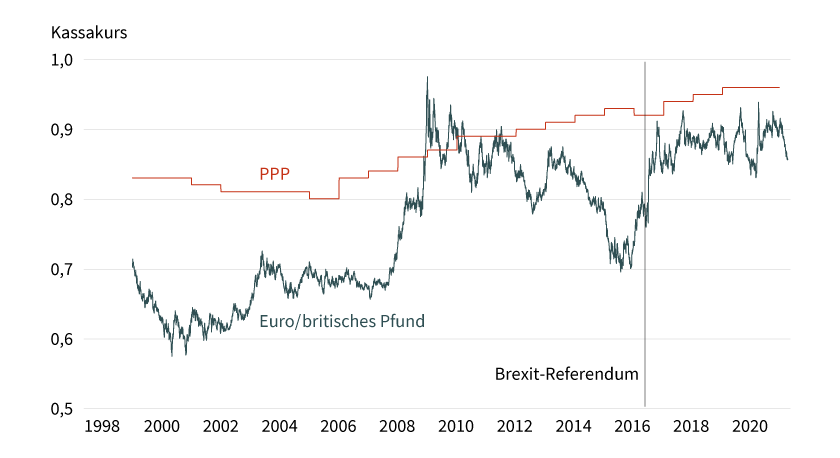

Grafik 2: Kaufkraftparität (PPP) Euro/britisches Pfund

Stand: 15. März 2021; Quelle: Bloomberg, OECD

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

… was für ein mittelfristig wieder schwächeres britisches Pfund spricht

Eine schwächere Währung würde helfen, die durch den Brexit entstandenen höheren Handelskosten zu kompensieren. Allerdings ist das britische Pfund auf aktuellen Niveaus laut Kaufkraftparität gegenüber dem Euro noch immer überbewertet, wenn auch weniger, als dies vor dem EU-Referendum der Fall war. Güter und Dienstleistungen sind in Grossbritannien damit im Vergleich zum Euroraum immer noch »teurer«. Um Unternehmen im Land zu halten und Exporte preislich attraktiver zu machen, würde also eine weitere Abwertung des britischen Pfunds helfen. Insofern ist davon auszugehen, dass Politiker und Notenbanker einem Abwertungstrend nicht im Wege stehen würden bzw. ihn sogar begünstigen.

Tabelle 1: Wechselkursprognosen britisches Pfund (Monatsendstände)

|

Jun 21 |

Sep 21 |

Dez 21 |

Mrz 22 |

Jun 22 |

Sep 22 |

Dez 22 |

|

|---|---|---|---|---|---|---|---|

|

EUR/GBP |

0,88 |

0,88 |

0,90 |

0,91 |

0,93 |

0,93 |

0,93 |

|

GBP/USD |

1,36 |

1,38 |

1,37 |

1,37 |

1,36 |

1,37 |

1,37 |

Stand: 15. März 2021; Quelle: Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Die BoE dürfte beispielsweise noch lange Zeit an einer expansiven Geldpolitik festhalten, das heisst, auch wenn sie noch in diesem Jahr damit beginnen sollte, ihr QE-Programm zurückzurollen, dürfte sie gleichzeitig klar signalisieren, dass sie ihren Leitzins noch lange Zeit nicht erhöhen wird. Dies, wie auch ein schwacher bzw. unsicherer Wirtschaftsausblick, spricht dafür, dass das britische Pfund im späteren Verlauf des Jahres gegenüber dem Euro wieder Boden verliert und gegenüber dem US-Dollar, der sich in diesem Jahr dank positiver Wachstumsaussichten deutlich besser als im vergangenen Jahr schlagen sollte, zumindest seinen Aufwertungstrend stoppt.

Tabelle 2: Makroprognosen Vereinigtes Königreich in Prozent

|

2020 |

2021* |

2022* |

||

|---|---|---|---|---|

|

BIP real |

Durchschnitt |

–9,9 |

5,00 |

5,5 |

|

Gegenüber Vorjahr |

Q4 |

–7,8 |

5,5 |

3,5 |

|

CPI |

Durchschnitt |

0,9 |

1,8 |

2,0 |

|

Gegenüber Vorjahr |

Dezember |

0,5 |

2,4 |

2,0 |

|

Leitzinsen |

Dezember |

0,1 |

0,1 |

0,1 |

Stand: 15. März 2021; Quelle: Commerzbank Research. *Prognosen

Prognosen sind kein Indikator für die künftige Entwicklung.