Analysen

Schweizer Aktienmarkt: Herbststürme nicht ausgeschlossen

Der Wirtschaftsaufschwung und eine starke Berichtssaison hievten den SMI während der Sommermonate auf neue Rekordstände. Neben der Konjunktur rückt nun die Reaktion der US-Geldpolitik auf die grassierende Inflation in den Fokus. Die Rally am Aktienmarkt steht vor einer Bewährungsprobe.

Aus meteorologischer Sicht präsentierte sich der Sommer 2021 nicht gerade von seiner besten Seite. Tiefdruckgebiete mit teils kräftigen Regenfällen prägten das Bild, während sich Hitze und blauer Himmel eher rar machten. An der Börse herrschte in den vergangenen Monaten dagegen sprichwörtlich eitel Sonnenschein. Beispiel SMI: Der heimische Leitindex gewann seit 1. Juni, dem meteorologischen Sommeranfang, rund 9 Prozent an Wert. Zur Jahresmitte kletterte die Benchmark erstmals über die runde Marke von 12.000 Punkten und legte anschliessend weiter zu (siehe Grafik 1).

Grafik 1: Sommer der Rekorde

Entwicklung des SMI

Stand: August 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Allgemeine Aufbruchsstimmung

Es gibt verschiedene Gründe für das Sommerhoch am Schweizer Aktienmarkt. Zum einen machte sich in Gesellschaft und Wirtschaft nach dem Corona-Lockdown eine Aufbruchsstimmung breit. In dieses Bild passt der Anfang August vom Staatssekretariat für Wirtschaft SECO publizierte Index der Konsumentenstimmung. Er kletterte im Juli auf 8 Punkte und lag damit deutlich über dem langjährigen Mittelwert von –5 Punkten. »Zur starken Verbesserung haben insbesondere die Erwartungen für die allgemeine Wirtschaftsentwicklung beigetragen«, erklärt das SECO in einer Medienmitteilung. Mit 48 Punkten erreichte der entsprechende Teilindex das höchste Niveau seit dem Beginn dieser Erhebung vor knapp 40 Jahren.

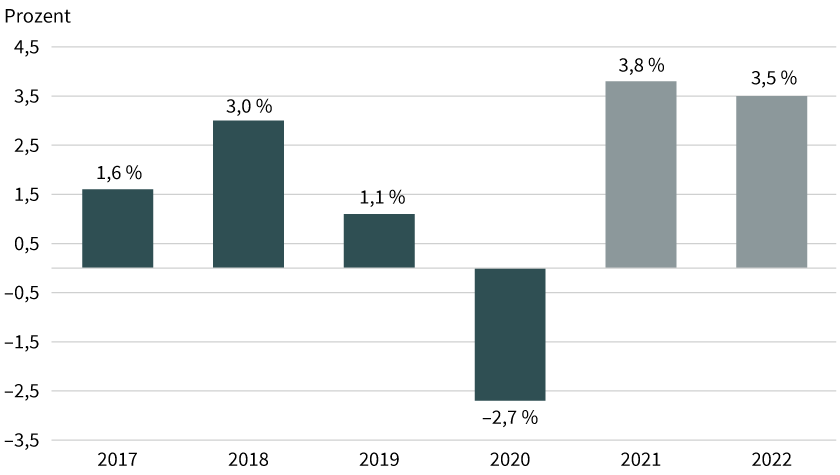

Unter anderem mit Aufholeffekten im Konsumbereich hatte die Expertengruppe des Bundes bereits Mitte Juni die Erhöhung ihrer Konjunkturprognose begründet. Für 2021 erwarten die Ökonomen jetzt ein Wachstum des Bruttoinlandsprodukts (BIP) von 3,8 Prozent. Zuvor hatten sie eine Expansion von 3,2 Prozent in Aussicht gestellt. Für das kommende Jahr rechnet das Gremium wie bisher mit einem Wachstum von 3,5 Prozent (siehe Grafik 2). Am 16. September veröffentlicht die Expertengruppe die Herbstprognose. Auf diesen Ausblick dürften die genau zwei Wochen zuvor (nach Redaktionsschluss) anstehenden BIP-Zahlen für das zweite Quartal 2021 massgeblichen Einfluss nehmen.

Grafik 2: Der Aufschwung läuft

Bruttoinlandsprodukt Schweiz (real, Veränderung gegenüber Vorjahr)

Stand: Juni 2021; Quelle: SECO; ab 2021 Prognose der Expertengruppe des Bundes

Prognosen sind kein Indikator für die künftige Entwicklung.

Überzeugende Berichtssaison

Ein treibender Faktor – sowohl für die Konjunktur als auch die Börse – ist die Erholung der Weltwirtschaft. Vom globalen Aufschwung haben die heimischen Grosskonzerne in den vergangenen Monaten stark profitiert. Das zeigt ein Blick auf die jüngsten Resultate der SMI-Mitglieder. In der Berichtssaison sorgten sie bei Investoren und Analysten gleichermassen für Staunen. 18 von 20 im Leitbarometer enthaltene Unternehmen konnten mit ihren Zahlen die durchschnittlichen Erwartungen übertreffen. Mit der Credit Suisse sorgte nur ein Indexmitglied für eine echte Enttäuschung. Obendrauf gab es eine Reihe von Prognoseerhöhungen. Unter anderem schraubte Lonza den Ausblick nach oben. Im ersten Semester profitierte der Pharmazulieferer von der hohen Nachfrage nach Wirkstoffen zur Bekämpfung der Pandemie.

Bereits zum zweiten Mal liess ABB mit einer Erhöhung der Prognose für 2021 aufhorchen. In den ersten 15 Monaten seiner Amtszeit hat CEO Björn Rosengren den Industriekonzern erfolgreich auf Rendite getrimmt und dabei von der neu aufkommenden Investitionsbereitschaft der Kunden – insbesondere aus den Bereichen Maschinenbau, Verbraucherelektronik und Nahrungsmittel – profitiert. Während Lonza den SMI auf Sicht von drei Monaten mit einem Kursplus von mehr als einem Drittel anführt, zählt auch die ABB-Aktie zu den Outperformern.

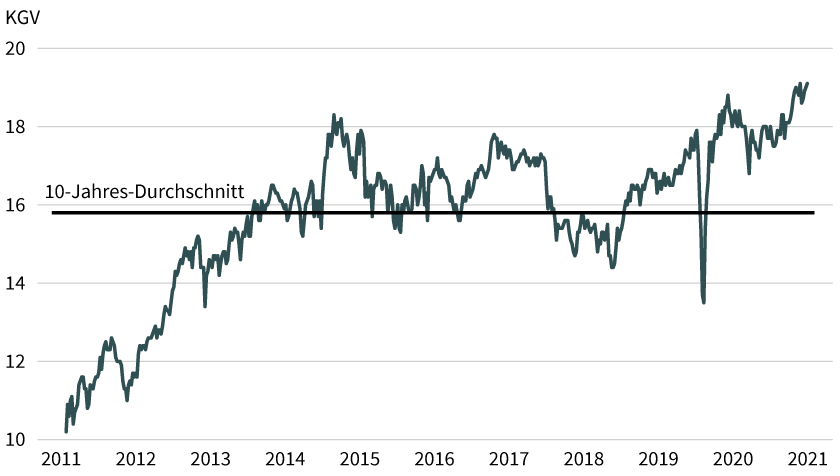

Wenig überraschend haben die Analysten ihre Gewinnschätzungen in den vergangenen Wochen nach oben gehievt. Die Aufwärtsrevision ist dafür verantwortlich, dass die Bewertung des SMI über den Sommer hinweg weniger stark zulegte als der Index selbst. Gleichwohl bewegt sich das Kurs-Gewinn-Verhältnis weiterhin deutlich über dem historischen Mittelwert (siehe Grafik 3). Neben der starken Verfassung der Unternehmen relativieren das nach wie vor tiefe Zinsniveau respektive eine expansive Geldpolitik die üppige Bewertung. Allerdings könnte sich hier langsam eine Zeitenwende abzeichnen.

Grafik 3: Der Preis ist heiss

Kurs-Gewinn-Verhältnis SMI (Forward, 12 Monate)

Stand: August 2021; Quelle: Commerzbank, FactSet

Geldpolitik im Fokus

Nicht nur der Aufschwung beschäftigt die Notenbanken. Für reichlich Diskussionsstoff sorgen unter den Währungshütern überdies die vielerorts deutlich steigenden Preise. Im Fokus steht vor allem die Fed. Zuletzt haben sich die Hinweise verdichtet, wonach die US-Notenbank die Zügel demnächst straffen könnte. »Aus zahlreichen öffentlichen Äusserungen der Fed-Mitglieder geht eine klare Präferenz hervor, den Tapering-Beschluss im vierten Quartal zu treffen«, erklärt Commerzbank-Volkswirt Bernd Weidensteiner. Seiner Ansicht nach könnte die US-Notenbank die Zügel schneller straffen als 2013/2014. Damals hatte die Fed die Anleihekäufe von 85 Milliarden US-Dollar monatlich im Jahr 2013 innerhalb von zehn Monaten auslaufen lassen. »Jetzt gedenkt man offenbar, das derzeitige Kauftempo von 120 Milliarden US-Dollar je Monat in etwa sechs Monaten auf null zu fahren«, meint der Ökonom. Behält er recht, würden die Geldspritzen Mitte 2022 enden.

Mehr Klarheit dürfte am Abend des 22. September herrschen, nachdem die Fed den nächsten Zinsentscheid vorgelegt hat. Tags darauf meldet sich die Schweizerische Nationalbank mit ihrer geldpolitischen Lagebeurteilung zu Wort. Es ist wenig wahrscheinlich, dass die SNB markant von ihrer Strategie abweicht. Neben einem negativen Leitzins von –0,75 Prozent zählt dazu die Bereitschaft, bei Bedarf am Devisenmarkt zu intervenieren. Gerade die jüngste Entwicklung des Schweizer Franken in Relation zum Euro dürfte der Nationalbank kaum gefallen: Nach einem mehrmonatigen Aufbäumen liess die Währung des wichtigsten Handelspartners relativ zur heimischen Valuta wieder deutlich Federn (siehe Grafik 4).

Grafik 4: Rückkehr in den sicheren Hafen

Preis für einen Euro in Schweizer Franken

Stand: August 2021; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Wenngleich der Schweizer Franken gegenüber dem US-Dollar zuletzt schwächelte, scheint sein Status als sicherer Hafen ungebrochen zu sein. Neben dem Inflationsgespenst und einer angespannten geopolitischen Lage spricht die trotz steigender Impfquoten vielerorts anrollende vierte Coronawelle für ein gewisses Sicherheitsbedürfnis bei den Investoren. Die Stimmung an den Aktienmärkten konnten diese Risikofaktoren im Spätsommer 2021 kaum trüben – was aber nicht heissen muss, dass der Herbst durchaus einige Börsenstürme mit sich bringen könnte.