Analysen

Euro/US-Dollar: Wie weit fällt die US-Inflation?

Kurzfristig dürfte sich der Euro/US-Dollar-Wechselkurs unter bzw. nahe der 1,20-Marke behaupten. Im kommenden Jahr rechnen wir jedoch mit einer deutlichen Schwäche des USDollar und des Euro/US-Dollar-Kursniveaus im mittleren 1,20er-Bereich.

Disinflation im ersten Halbjahr 2022? Dann wäre es wohl aus mit der US-Dollar-Stärke

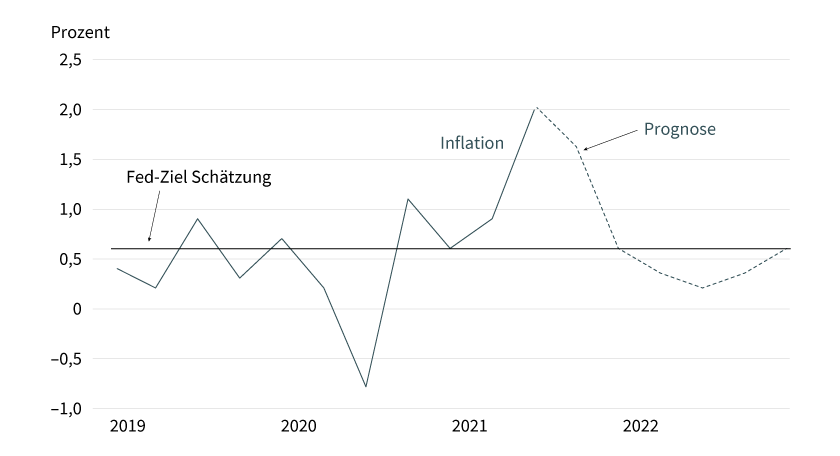

Wir unterstellen in unserer Prognose eine US-Inflationsentwicklung, die sich deutlich von der Marktsicht unterscheidet. Unsere US-Ökonomen erwarten, dass schon im vierten Quartal dieses Jahres der Inflationsdruck sehr deutlich nachlässt und im ersten Halbjahr die Inflationsdynamik sich deutlich umkehrt (siehe Grafik 1). Auch wenn gegen Jahresende 2021 der Preisauftrieb in den USA wieder an Fahrt aufnimmt, kommt für den Jahresverlauf 2022 nur eine Preissteigerung von mageren 1,5 Prozent heraus – deutlich unter dem Fed-Ziel von 2 Prozent und sehr deutlich unter Markterwartungen im Bereich über 2,5 Prozent.

Grafik 1: US-Inflation und Commerzbank-Prognose

Verbraucherpreisinflation in Prozent gegenüber Vorquartal

Stand: 6. September 2021; Quelle: BLS, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Unter normalen Umständen spricht eine kurzfristig hohe Inflation nicht dafür, dass danach die Inflation ungewöhnlich niedrig ausfällt. Inflation gleicht sich normalerweise nicht langfristig aus (weshalb übrigens die Strategie des »average inflation targeting« der Fed unsinnig ist und nicht nachhaltig sein kann – aber das ist ein langfristiges Problem). Doch ist die gegenwärtige Inflationsentwicklung »normal«? Die hohe Inflation wurde vor allem von Angebotsengpässen getrieben, die das Ergebnis ungewöhnlicher Nachfrage während und nach den Corona-Lockdowns sind. Bauen sich diese Angebotsengpässe ab – so die Logik hinter unserer Hausprognose –, dann fallen für solche Güter die Preise auch wieder. Das kann bereits an den fallenden Preisen für Bauholz beobachtet werden, wo Engpässe sich bereits auflösen.

Wie schnell bauen sich die Angebotsengpässe ab? Es kommt darauf an. Wenn die Nachfrage so bleibt, wie sie in Lockdown-Zeiten war, dann muss neue Produktionskapazität für die Güter und Dienstleistungen aufgebaut werden, die unter diesen Umständen verstärkt nachgefragt werden. Das dauert. In diesem Fall dürften die inflationär wirkenden Engpässe noch länger wirken. Wenn aber – was wir annehmen – die Konsummuster sich nach Ende der Lockdowns wieder normalisieren, stehen genügend Kapazitäten zur Befriedigung der Endnachfrage zur Verfügung. Dann verschwinden inflationäre Angebotsengpässe rasch.

Die kurz- und mittelfristigen Auswirkungen auf den US-Dollar sind unterschiedlich

Kurzfristig bedeutet das Nachlassen der Inflation, dass die Kaufkraft-Erosion des US-Dollar nachlässt. Weil die Fed hinreichend deutlich gemacht hat, dass sie durch die momentane Inflationsphase hindurchschaut, den heimischen Kaufkraftverlust also nicht mit höheren Zinsen kompensiert, ist er US-Dollar-schädlich. Ein schnelles Ende dieser Phase ist deshalb US-Dollar-positiv, weshalb wir davon ausgehen, dass der Euro/US-Dollar-Wechselkurs zunächst auf Niveaus unter bzw. nahe der 1,20-Marke verharren wird.

Trifft unsere Aussicht auf eine schnell fallende US-Inflation aber zu, dürfte ab dem vierten Quartal 2021 und insbesondere im ersten Halbjahr 2022 der momentan vom Markt für spätestens 2023 eingepreiste Lift-Off (die erste Fed-Zinserhöhung) zunehmend unwahrscheinlich erscheinen. Das dürfte US-Dollar-negativ wirken, weshalb wir dann eine US-Dollar-Schwäche erwarten, die den Wechselkurs bis in den mittleren 1,20er-Bereich heben kann.

Klar, auch diese Phase kann als transitorisch aufgefasst werden. Doch sieht sich die Fed einem Problem gegenüber, das auch andere Zentralbanken quält: Aufgrund der Zinsuntergrenze ist ihr Mitteleinsatz auf der expansiven Seite begrenzt. Daher wird sie einen Lift-Off wohl nur wagen, wenn sie hinreichend sicher von einer hinreichend starken Re-Inflationierung überzeugt ist. Wenn die Inflation aber so deutlich nachlässt, wie wir annehmen, müsste der Markt davon ausgehen, dass es mit dem Lift-Off erst einmal nichts wird. Dann ist das stärkste Argument für die gegenwärtige US-Dollar-Stärke dahin. Wir rechnen daher spätestens für 2022 mit einem schwächeren US-Dollar und mit Euro/US-Dollar-Kursniveaus im mittleren und oberen 1,20er-Bereich.

Expansive US-Fiskalpolitik: US-Dollar-positiv oder -negativ?

Wir erwarten nicht, dass die derzeit hohen US-Staatsausgaben geeignet sind, über den konjunkturellen Effekt hinaus zu wirken. Das heisst, wir glauben nicht, dass das langfristige Wachstumspotenzial der US-Volkswirtschaft durch das Fiskalprogramm spürbar erhöht wird. Und das wiederum heisst: Beginnt die wachstumsfördernde Wirkung der fiskalischen Massnahmen spätestens im Jahr 2022 auszulaufen, dürften sich auch die US-Wachstumsraten wieder in Richtung der Potenzialwachstumsraten bewegen, die unsere US-Ökonomen knapp unter 2 Prozent verorten. Was dann übrig bleibt, ist eine wesentlich erhöhte US-Staatsverschuldung. Und da zusätzlich der Nachfrageimpuls der US-Staatsausgaben zu erhöhten US-Leistungsbilanzdefiziten führen dürfte, wird sich auch die Netto-Auslandsverschuldung der US-Volkswirtschaft wesentlich erhöht haben. Dieser Schuldenstand kann bei niedrigeren Wachstumsraten (und damit niedrigeren Ertragsaussichten für Investitionen in den USA) dann aber nur dadurch refinanziert werden, dass anders ein höherer Ertrag in Aussicht gestellt wird. Das kann dann nur noch darüber geschehen, dass Investoren attraktivere US-Dollar-Kurse (das heisst einen schwächeren US-Dollar) verlangen. Auch das spricht für Euro/US-Dollar-Niveaus im mittleren 1,20er-Bereich.

EZB zwischen Strategie und Taktik

Die neue EZB-Strategie war vom Devisenmarkt positiv aufgenommen worden. Allein, was ist schon eine Strategieformulierung wert? Letztendlich kommt es darauf an, was eine Zentralbank im täglichen Geschäft daraus macht. Momentan sieht es eher danach aus, dass zumindest eine starke Fraktion im Rat die PEPP-Massnahmen länger laufen lassen will, als das in enger Auslegung von »pandemiebedingt« angemessen wäre. Für den Euro mag das ein Belastungsfaktor sein, allerdings nur ein geringer. Denn solange der Markt erwartet, dass die Inflation im Euroraum langfristig wieder deutlich unter EZB-Zielniveaus fällt, wird der Markt eh keinen Spielraum für Zinsnormalisierung sehen – egal, ob die EZB nun übertrieben PEPP-verliebt ist oder nicht (PEPP = Pandemic Emergency Purchase Programme – Pandemie-Notfallkaufprogramm). Sowohl die Marktteilnehmer als auch unsere Ökonomen erwarten ein Zurückfallen der Inflation nach Abklingen der Sondereffekte. So gehen unsere Ökonomen davon aus, dass im Euroraum die Preise gegen Ende 2022 gerade einmal 1,4 Prozent über den Niveaus von Ende dieses Jahres notieren werden – viel zu wenig für die EZB, die (laut neuer Strategie) 2 Prozent anpeilt.

Klar, es gibt Stimmen, die in der jetzigen Inflationsphase den Startschuss für dauerhafte Re-Inflationierung sehen. Doch überzeugen die halt nicht. Weder den Markt noch unsere Ökonomen. Und damit auch nicht unsere FX-Analyse. Das heisst: Ein möglicher Konflikt zwischen Inflationsbekämpfung und fiskalischer Unterstützung wird auf absehbare Zeit nicht zur Debatte stehen.

Europa wächst 2022 schneller als die USA

Um das klarzustellen: Unsere positive Euro/US-Dollar-Prognose impliziert nicht, dass wir das Risiko negieren, das aus einem potenziellen Konflikt zwischen Geld- und Fiskalpolitik im Euroraum resultieren könnte. Wir unterstellen lediglich, dass solch ein Konflikt innerhalb des Prognosehorizonts (zurzeit: bis Ende 2022) nicht entsteht und dass folglich diese potenzielle Gefahr zumindest die Euro-Wechselkurse nicht mehr belastet als bis dato.

Im Gegenteil. Unsere Makro-Analysten sind bezüglich der Euroraum-Konjunktur optimistisch. Für den Jahresverlauf 2022 erwarten sie ein BIP-Wachstum von über 4 Prozent, deutlich mehr als für die USA im selben Zeitraum (3,5 Prozent). Zugegeben, ein guter Teil dieses Wachstumsvorteils dürfte darauf zurückzuführen sein, dass die Post-Pandemie-Erholung in Europa später und langsamer einsetzt als in den USA, wo sie 2022 grösstenteils abgeschlossen sein dürfte. Dennoch, konjunkturell wird 2022 nach unserer Sicht davon geprägt sein, dass in den USA die Phase fiskalisch bedingter hoher Wachstumsraten zu Ende geht, während der Euroraum eine deutliche Erholung erlebt. Das dürfte nicht das Umfeld sein, in dem der Devisenmarkt sich auf ultra-langfristige ordnungspolitische Gefahren des Euroraums fokussiert.

Vielmehr könnte in Zweifel gezogen werden, dass die schon lange anhaltende deutliche Unterbewertung der europäischen Gemeinschaftswährung in diesem Ausmass weiterhin gerechtfertigt ist. Der Wachstumsvorteil, den wir für Europa 2022 erwarten, ist an sich kein hinreichendes Argument für eine Eurostärke. Aber zumindest unterstützt er unsere optimistische Euro/US-Dollar-Prognose.